【2日間で完成!】自社で作る事業継続力強化計画策定方法

自分で事業継続力強化計画を策定してみませんか?認定を受けるためのノウハウとポイントを紹介しています

事業継続力強化計画に関心があるのですが、事業継続力強化計画を自分だけで作成することは可能でしょうか?

はい、もちろん可能です。

そして、スムーズに策定を進めるためにはノウハウがあり、確実に認定を受けるためにはポイントがあります。

ものづくり補助金の加点を希望している方へ

ものづくり補助金(令和元年度補正「ものづくり・商業・サービス生産性向上促進補助金」)の7次締切(令和3年5月13日公募開始)より、事業継続力強化計画は「申請中」では加点対象とならないことに変更されました。

事業継続力強化計画は従来通り災害等加点となりますが、「有効な期間の事業継続力強化計画の認定を取得した事業者」となり、認定(認定書の受領)を受けていることが必要となります。

事業継続力強化計画の認定までの期間は、標準処理期間として申請から45日とされていますので申請タイミングに合わせて事業継続力強化計画の申請を行うようにしてください。

できるだけ早く認定を受けるためにこちらの情報も参考にしてください。

>> もの補助で事業継続力強化計画は【認定済】以外は加点NG!

本ページについて

このページでは、事業継続力強化計画の策定が初めての人でも、2日間で作成・申請を行うことができる方法について、その「ノウハウ」と「ポイント」を紹介しています。

当サイトで過去に紹介してきたブログ記事を取り上げながら体系的に整理してありますので、事業継続力強化計画策定の手引きのナビゲーション機能として活用できるでしょう。

なぜ2日間なのかについては、ブログを確認してください。

実際には、集中して作成を行えば8時間で完成させることができます。

なお、本サイトでは単独型と呼ばれる、いわゆる通常の事業継続力強化計画の認定を受けることを前提にしており、企業等が連携して策定する連携事業継続力強化計画に関しては解説しておりません。

事業継続力強化計画の認定を受けられる対象

これから事業継続力強化計画の作成を行う方は、自社が事業継続力強化計画の認定対象であるかどうかを確認してください。

いわゆる「中小企業」に該当するようであれば事業継続力強化計画の認定を受けることができます(日本に存在する事業者の99.7%は中小企業に該当しますので、ほとんどの方が事業継続力強化計画の認定を受けることが可能です)。

事業継続力強化計画の認定を受けることができる中小企業は、中小企業等経営強化法第2条第1項の定義に該当するかどうかで判断されます。

中小企業以外でも一部の組合が事業継続力強化計画の認定を受けることができますが、認定対象となる組合の種類は限定列挙されていますので確認が必要です。

なお、NPO法人や社会福祉法人、医療法人などは残念ながら事業継続力強化計画の認定対象とはなりません。

また、細かい話ですが、事業継続力強化計画の認定を受けることはできるが、認定取得後の支援策である税制優遇(中小企業防災・減災投資促進税制)は受けることができないという企業(いわゆる、みなし大企業)も存在します。

認定対象等の考え方については、次の記事を参考にしてください。

事前準備

事業継続力強化計画の作成にあたって必須となるものに、

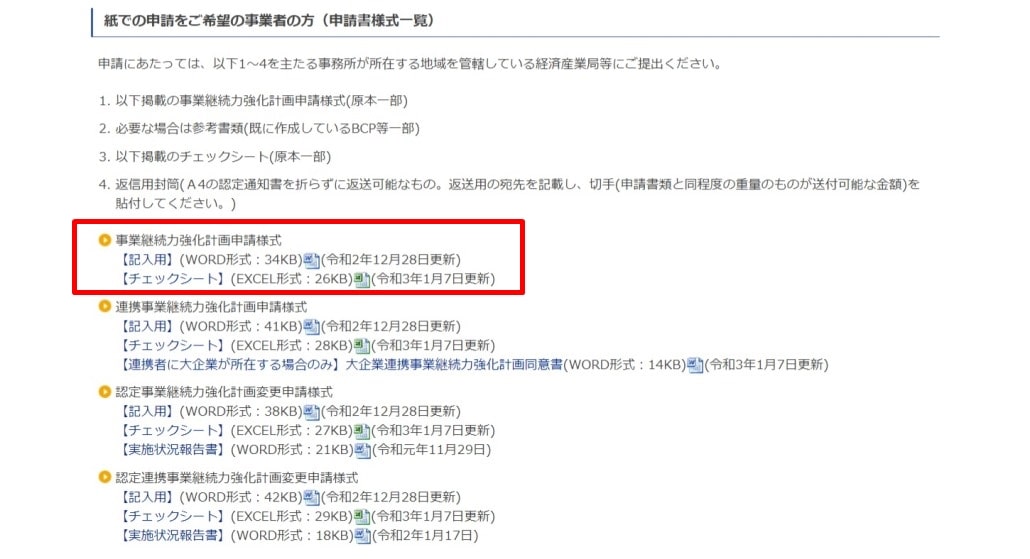

- 事業継続力強化計画策定の手引き

- 事業継続力強化計画申請様式(申請書・チェックシート)

があります。

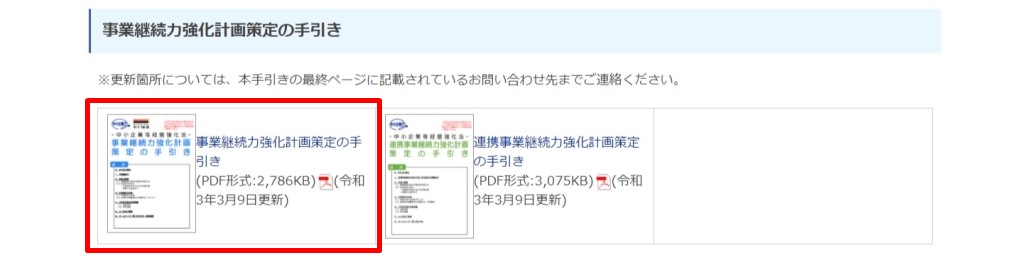

中小企業庁のホームページより無料でダウンロードすることができます。なお、特に策定の手引きに関しては頻繁に更新されていますので、最新版を入手するようにしてください。

ダウンロード先 中小企業庁:事業継続力強化計画

事業継続力強化計画策定の手引きのダウンロード場所(変更される可能性があります)

事業継続力強化計画に係る申請書およびチェックシートのダウンロード場所(変更される可能性があります)

申請書類に関しては、単独型(連携型ではない方)を入手するようにしてください。

※電子申請(詳しくは後述)をする予定の方も、まずは申請書を完成させてから、電子申請時にその内容を転記(コピー&ペースト)するのが効率的です。申請方法に関わらず、まずは紙の申請書を完成させるようにしましょう。

策定の手引きはボリュームがありますが、印刷することをおすすめします。

電子申請を希望する場合

事業継続力強化計画は電子申請を行うことができます。現時点では、郵送(紙による申請)と電子申請のどちらでも受け付けを行っており、申請者が自由に選ぶことができるようになっています。

電子申請は、申請書を郵送しなくても良いため、一見すると便利のように思えますが、GビズIDと呼ばれるアカウントの事前取得が必要となり、2週間程度の日数とちょっとした費用が掛かります。

事業継続力強化計画の電子申請を希望する方は、事前にアカウントの取得が必須になりますので、準備をしておく必要があります。

その他必要物

申請書(事業継続力強化計画に係る認定申請書)はWORD形式のファイルに入力するようになっています。したがって、wordファイルを編集できるパソコン環境が必要です。なお、紙による申請(郵送申請)の場合にはチェックシートも申請書類となっていますが、チェックシートはExcel形式のファイルとなっていますので、Excelファイルの編集も行うことになります。

自社で事業継続力強化計画を策定する場合には、進め方の参考になる資料として「事業継続力強化計画ワークショップテキスト(単独型計画策定のためのワークショップテキスト)」があります。

このテキストは、実際に事業継続力強化計画のワークショップを行う際に用いられているもので、策定を進めていく際のナビゲーションとして活用することができます。一通り目を通しておいて損はない資料となっていますので、ダウンロードして確認することをおすすめします。

ワークショップのテキストは、中小企業庁:事業継続力強化計画サイトから無料でダウンロードすることができます。

感染症への対応について

ワークショップのテキストは、事業継続力強化計画がスタートした当初の内容となっており、その後更新はされていません。

そのため、最新の事業継続力強化計画(申請書)と項目などに異なるところが若干存在しますが、作成・策定時の参考資料としては問題なく活用することができます。

特に大きな違いとしては、想定・対象リスクの中に「感染症等」が含まれていないことです。

事業継続力強化計画に感染症等が支援対象に含まれることになったのは令和2年10月であるため、ワークショップテキストには反映されていません。

感染症等のみを対象とした事業継続力強化計画の作成を希望する方は、ワークショップはあまり参考にならない可能性があります(感染症等に関しては、最新の事業継続力強化計画策定の手引きに詳しく紹介されています)。

作成準備

まずは、事業継続力強化計画(申請書)はどのような内容で、どの程度のボリュームがあるのかについて、全体像を把握する必要があります。

事業継続力強化計画の記入例を紹介していますので、確認してみてください。

事業継続力強化計画(申請書)は、Word(A4サイズ)で作成することになりますが、どのくらいの枚数(ボリューム)になるのかが分かりやすいように事業継続力強化計画の記入例をpdfで用意しています。内容やボリュームを記入例で確認してみてください。

なお、事業継続力強化計画で想定するリスクの範囲によって、3つの記入パターンが存在します。

パターンの選択方法に関しては後述しますので、今の段階では興味のある記入例(書き方例)を確認してみてください。

- pdf:事業継続力強化計画(申請書)記入・書き方例【自然災害のみのケース】

- pdf:事業継続力強化計画(申請書)記入・書き方例【自然災害+感染症のケース】

- pdf:事業継続力強化計画(申請書)記入・書き方例【感染症のみのケース】

事業継続力強化計画の書き方は何となく理解できたでしょうか。

そのうえで、入手した事業継続力強化計画策定の手引きを一読してみてください。申請書にどのようなことを検討し、何を記入すれば良いのか、項目ごとに全体を把握することが大切です。

また、策定の手引きの次に、ワークショップテキストを一読すると、策定の一通りの流れを理解することができます。

この時点で、自分だけで作成するのはなかなか厄介だ、と感じた方は、無理せず専門家の力を借りて作成することをおすすめします。

せっかく作ってみようと思ったのに、敷居が高いと感じてそのまま放置してしまうのが一番勿体ないことです。地域の商工会議所・商工会、金融機関、コンサルタントなどが支援していますので声をかけてみたらいかがでしょうか。

当サイトにおいても作成の支援を行っており、既に100社以上の利用があります。専門家がナビゲーターとなり、3時間で完成まで導くプログラムを提供しています。

申請書(計画書)の記入について

事業継続力強化計画は、作成した計画書そのものが申請書となります。つまり、計画書兼申請書となりますので、計画内容を検討していく際に、その都度パソコンで入力を進めていくと最終的に申請書を完成させることができます。

もちろん、十分な検討を行うことを重要視する場合には、ホワイトボードに書き出して情報を集約していくような方法もあります。この点、各地で開催されている事業継続力強化計画のワークショップにおいては、計画書(兼申請書)をA3サイズに拡大印刷(デフォルトはA4)して、そこに手書きで素案を考えながら、検討を深めていくという方法が多く行われています。

どちらの方法が良いのかというのは一概には言えません。

パソコン上でそのまま検討し整理できるのであれば、入力しながら検討を加え、削除や加筆などを重ねながら一つの文章として完成させていくこともできますし、紙にいろいろな情報をメモのようなかたちで書いたうえで検討を加え、最終的に一つの文章として整理することもできます。

そして、おすすめの方法は折衷です。

何も書かれていない計画書(申請書)をA3サイズで準備し、そこにメモを取りながら検討し、検討を終えたらその場でwordファイルに入力を行い、そのパートを完成させる方法です。

すべての項目を手書きで整理して、後から計画書(申請書)にまとめて入力するという方法もありますが、後でまとめて入力を行うのはかなり時間が掛かり、面倒な作業となりますので入力ミスによる誤字脱字が生じる可能性が高まります。

せっかく検討・策定を行って内容は固めてあるのに、入力作業が面倒になってそのまま申請作業を棚上げにしてしまっているというケースも実際に存在します。

また、最近は文字を書く習慣も減少していますので、自分で書いておいたメモが読めないというようなことが生じることも意外と多く、非常に厄介な作業であると言えます。

そのため、紙を使って考えを深めながら、その場で入力を済ませていく方法がおすすめです。

当サイトで提供している事業継続力強化計画作成支援プログラムも、ZOOMを使って画面を共有しながら、検討した内容をその場で申請書に落とし込むという作業を繰り返していくことで、3時間程度で事業継続力強化計画書(申請書)の完成を実現しているのです。

電子申請の場合には計画書(申請書)そのものを申請時には使わずに、申請システム上のフォーマットに入力するようになっています。そのため、申請書自体は最終的には使わないものの、結局はここでの入力内容を転記して申請(まずは申請書を作成しておいて、申請時点でそれをコピー&ペースト)することになりますので、同じ情報が必要となります。

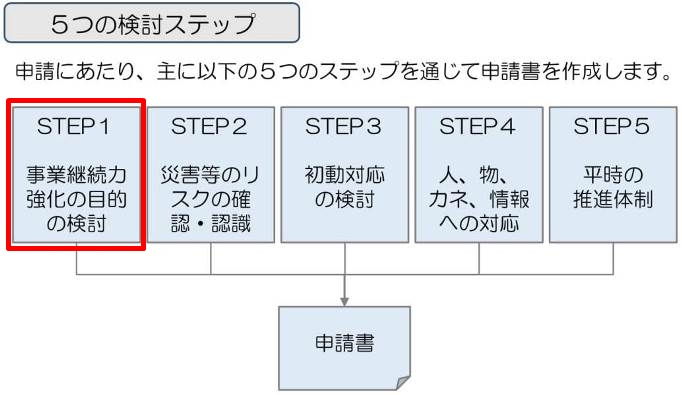

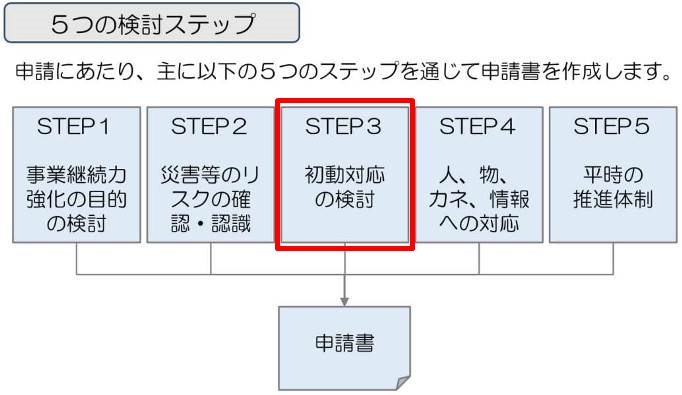

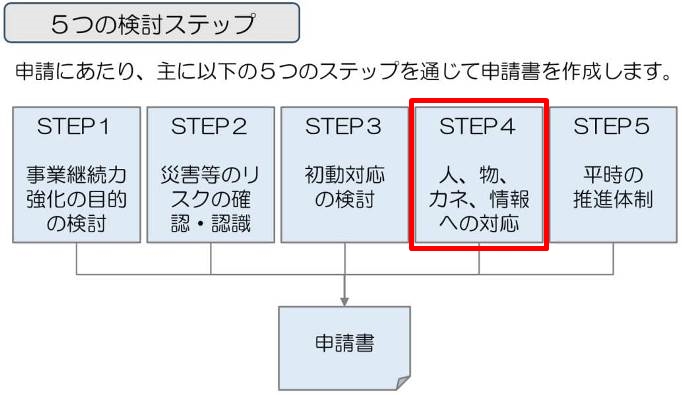

STEP0

事業継続力強化計画は、5つのステップを検討していくことで策定が完了するようになっています。

STEP1の検討に入る前に、自社の情報を整理しておきましょう。

企業情報

出所:事業継続力強化計画策定の手引き(以下、同じ)

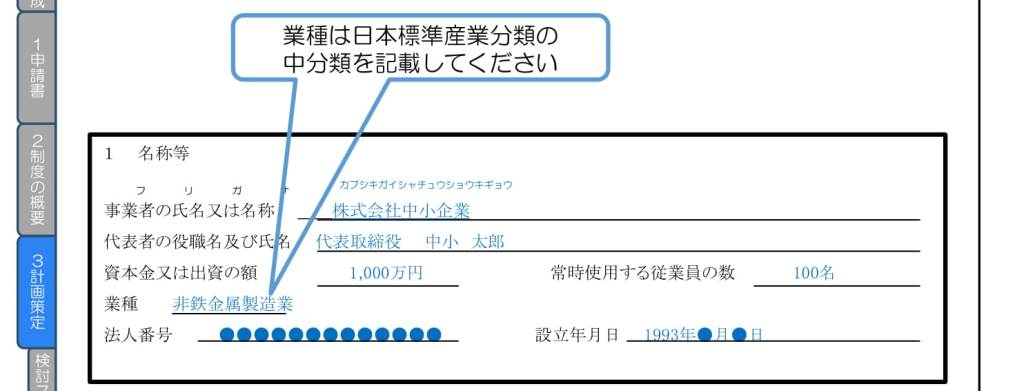

申請書に必要な自社情報は、

- 事業者の氏名又は名称

- 代表者の役職名及び氏名

- 資本金又は出資の額

- 常時使用する従業員の数

- 業種

- 法人番号

- 設立年月日

となります。

法人番号が分からない場合でも、「国税庁法人番号公表サイト」で簡単に調べることができます。

自社の情報ですから、特に難しいものはありませんが、記述漏れに注意が必要です。修正指示が多いこととして、次のものがあります。

- フリガナが書かれていない(カナ文字の会社名や屋号の場合でも必要です)

- 業種は策定の手引きに掲載されている中分類から選ぶ

- 個人事業主は法人番号欄に「法人番号なし」と記載する

- 設立年月日を月までにしている(日まで記載しなければなりません)

意外とミスや漏れの多いところになりますので、注意してください。

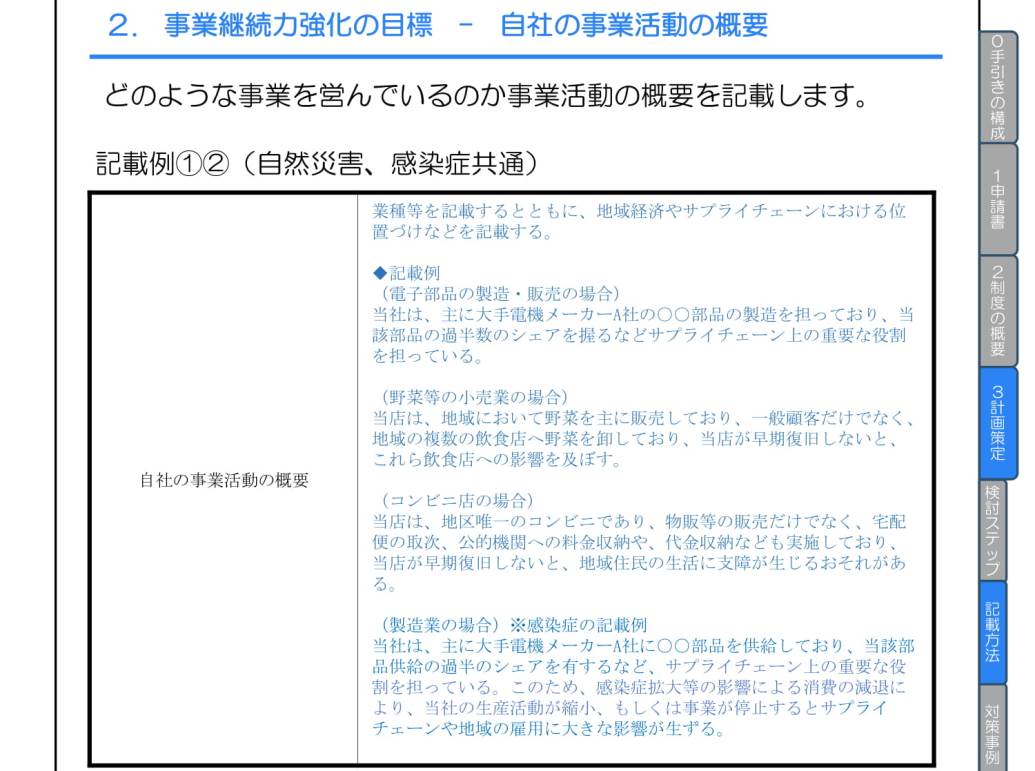

事業活動の概要

策定の手引きにある記載例を参考に、自社の事業活動を整理します。

特に注意しなければならないのは、業種の説明だけではなく、サプライチェーンにおける役割または地域経済などにおける役割についても記載する必要があることです。

事業継続力強化計画策定の手引きは100ページほどのボリュームがありますが、「計画書の不備として認定の対象とはなりません」という強い文章で注意を促しているのは、後にも先にもここだけです。

大したことが無いように思えるかもしれませんが、そもそも自社の事業が「誰に対して、どのような役割を担っているのか」その重要性を認識しないことには、事業継続の必要性も薄れてしまいます。

言い換えれば、誰かに貢献するという役割を持っているからこそ、自然災害等が発生した場合でも事業を継続する必要がある、事業体として当たり前とも思えることをここではあらためて整理することで、事業継続力強化の重要性や必要性に意識を向けることができるようになるのです。

書き方は記載例を参考にすることができますが、前半と後半に分けて考えると良いと思います。前半に業種(事業活動)を、後半に役割を記載する方法です。

(前半:業種)当社は□□を販売する小売店であり、

(後半:役割)当社が早期復旧しないと、地域内に□□の小売店は当社以外に存在しないことから、地域住民の暮らしに大きな影響を及ぼす。

なお、複数の事業を行っている場合には、主たる事業のみを記載すれば問題ありません。

ここまでが自社の情報整理となります。

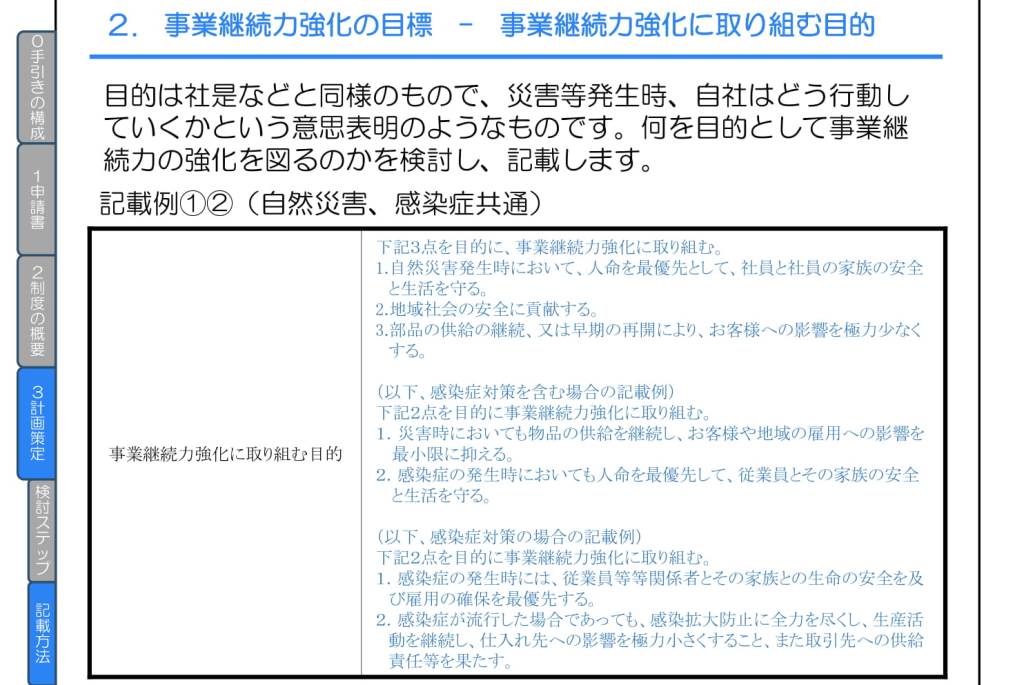

STEP1

事業継続力強化に取り組む目的を検討します。

「目的」というニュアンスではイメージが湧きにくい時には、必要性という意味合いで考えるとイメージしやすいことがあります。

つまり、

・なぜ、事業を継続する必要があるのか

あるいは、

・なぜ、事業を行っているのか

という質問に置き換えてみるのも良いでしょう。

事業継続力強化計画で検討する対象

事業継続力強化計画策定の手引きには、記載例が紹介されています。そして、「自然災害」と「感染症等」を含む、あるいはそれぞれ単独の記載例が書かれていることがあります。

事業継続力強化計画は、令和元年7月より認定制度がスタートしており、当時は「自然災害」のみが対象となっていました。しかし、令和2年4月以降に発生した新型コロナウイルス感染症の影響は、自然災害に匹敵するほど企業にとって大きなリスクとなり、事業継続に大きな影響を及ぼしています。

その経緯から、令和2年10月に事業継続力強化計画認定制度を支える中小企業強靭化法が改正され、感染症等も事業継続力強化計画の内容に含まれることになりました。

その結果、現行の事業継続力強化計画の策定(リスクの対象)においては、次の3つのパターンが存在します。

- 自然災害と感染症の両方を対象にする

- 自然災害のみを対象にする

- 感染症のみを対象にする

いずれのパターンでも認定を受けることが可能です。

事業継続力強化計画策定の手引きにおいては、「自然災害」と「感染症等」の両方を検討することを推奨しています。

新型コロナウイルス感染症が終息しても、近い将来、新型インフルエンザなど新たな感染症が発生する可能性は否定できません。

そのような時、マスクや消毒液といった衛生用品の備蓄や、テレワークの整備などを行っておくことで、事業継続を実現しやすい体制づくりができることを考えると、自然災害と感染症等の両方を検討しておくのが確かに良さそうです。

もちろん、まずは自然災害だけを重点的に検討し、認定を受ける。そのうえで、感染症等の内容を追加した場合には変更申請を行うことで、内容を変更することも可能です。

3つのケースに関してはこちらを参考にしてください。

STEP2

STEP2では、自社が抱えるリスクを把握(確認・認識)します。

事業継続力強化計画では、自社が抱えるリスク(自然災害および感染症等)を網羅的に確認・把握したうえで、最も大きな被害が想定されるリスクを特定します。

本来は、把握したすべてのリスクに対して、例えば地震や洪水・土砂崩れのリスクがあるならば、それぞれについての被害を想定し、対策を講じるのが理想的です。しかし、中小事業者は経営資源(人・物・金・情報)が限られており、すべてのリスクに対応できるほど潤沢な経営資源を有しているとは言えません。

全てのリスクに対応しようとするあまり、結果的に何もできないということも大いにあり得ることです。

そのため、最も被害が大きいと想定されるリスクに絞り込んで、事業活動に与える影響や事前対策を検討していくことになります。

リスク把握の作業を正確かつ丁寧に行わないと、最も対策をしなければいけないリスクを見落としてしまったり、優先順位の判定を誤ってしまったりということがあり得ますので、慎重に行うことが大切です。

事業拠点の決定

事業継続力強化計画では、複数の事業拠点を有する事業者でも、すべての事業拠点についての検討(自然災害等の発生リスク・事業活動に与える影響・事前対策)を行う必要はなく、1つの事業拠点に絞り込んで問題ないとされています。

言い換えれば、複数の事業拠点を有する事業者は、どの拠点についての事業継続力を強化するのかを決定する必要があります。

複数の事業拠点を有する事業者は多いのではないでしょうか。

例えば、複数の事業を行っている事業者は事業ごとに拠点を持っていることも多く、また、単一の事業を行っている事業者でも各地に視点などを有している場合があります。あるいは、事務所と工場をそれぞれ持っていたり、資材を保管する倉庫を別に保有しているケースもあります。

このような場合、それぞれを事業拠点として捉えることができます。

事業拠点が複数存在する場合には、原則として、「自然災害の発生確率と影響が最も大きい拠点」を特定する必要があります。

拠点の特定方法については厳格な決まりはありませんが、事業継続力強化計画作成指針を参考にすることができます。

複数の事業拠点を持つ事業者の方はこちらの記事を参考に、事業拠点を1つ絞り込むようにしてください。

リスクの把握方法

インターネット上のツールを使って把握することが可能です。リスク把握の方法については、こちらに詳しく紹介しています。

把握したリスクを整理します。

1つ以上とありますが、インターネット上のツールだけでも、地震ハザードステーションによって「地震」を把握することができるほか、重ねるハザードマップによって「洪水」「土砂災害」「高潮」「津波」の把握を行うことができます。

最低でも、地震と洪水、土砂災害の3つは把握してみてください。

そのうえで、発生したならば、自社にとって最も事業継続に大きな影響を及ぼすリスクを特定します。

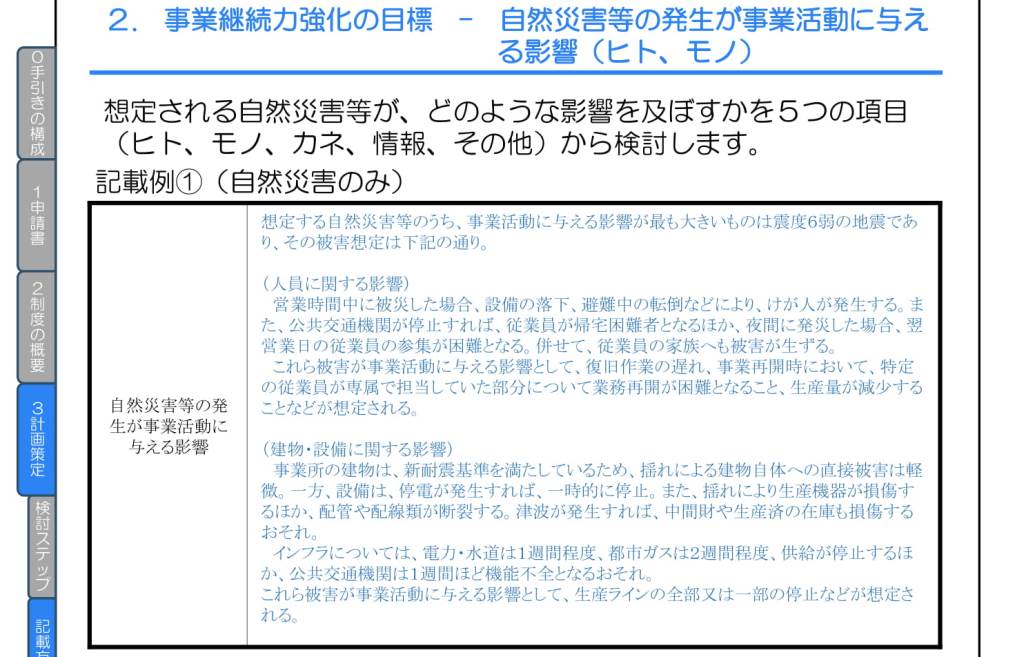

リスクの特定でできたら、それがどのような影響を及ぼすのかについて、経営資源(人・物・金・情報・その他)の観点から検討していきます。

上の記載例では、事業活動に与える影響として最も大きいものを「地震」としたうえで、経営資源(人員、建物・設備、資金繰り、情報、その他)について影響を検討しています。

事業活動に与える影響については、「事象」と「脆弱性」の組み合わせ(掛け合わせ)によって考えていくこと方法が紹介されています。

事象とは自然災害によって起こること、脆弱性とは自社の弱み、とイメージしてみてください。

例えば、

地震により大きな揺れが起こる(事象)

事務所内の棚の固定がされていない(脆弱性)

という状況の場合、これを掛け合わせると、次のような影響を考えることができます。

地震の揺れによって事務所の棚が転倒し、従業員が怪我をする。この被害が事業活動に与える影響として、特定の授業員が専属で担当していた事業が停止してしまうことが想定される。

事象と脆弱性を組み合わせるという方法は、最初は難しく感じるかもしれませんが、実際にやってみるとそれほど複雑なものではありません。むしろ、慣れるとこの方法が考えやすいことに気が付きます。

策定の手引きには豊富な事例が載っていますので、考えるためのベースにしてみてください。

自社以外についても検討しておく

影響に関しては、一般的な経営資源(人・物・金・情報)に加えて、その他として取引先や公共交通機関の被災についても検討を行うようになっています。

自然災害の被害として最近増加しているのが、自社の取引先などが被災することによる「関節被害」です。最近は、ITの進展(デジタル化)によって、従来では想像もできなかった遠方の企業とも比較的容易にサプライチェーンを構成するなど、ビジネス環境が高度化しています。

一方で、このようなサプライチェーンの高度化は、1つの企業が被災するだけで多くの企業の事業をストップさせてしまうほどのインパクトを持っています。

そう考えると、取引先等の被災についても、自社の事業継続に大きな影響を及ぼすことをここで確認・把握しておくことは、大切なことであると言えます。

自社の事業継続が与えるインパクトについてあらためて確認をしておきましょう。

順序

このままSTEP3に進むのが順当ですが、実は、STEP2の次にSTEP4の検討を行ってしまう方がスムーズに考えることができるのです。

STEP2 で影響を考え、STEP4でその事前対策を検討するという流れになっていますので、特に順序にこだわらない方はここでSTEP4に飛んで検討を終えてからSTEP3に戻ってくると良いでしょう。

もちろん、この流れでSTEP3に進んでもらってももちろん構いません。それが本来の順序です。

STEP3

自然災害および感染症等の影響が検討できたら、次は対応と対策について検討します。

- 対応とは、自然災害および感染症等が発生したらすぐにやらなければならないことであり、これを初動対応と言います。

- 対策とは、自然災害および感染症等の発生に備えて、事前にやらなければならないことであり、これを事前対策と言います。

初動対応は自然災害発生時のこと、事前対策は自然災害発生前のことで、いずれも重要なものです。とはいえ、自然災害は今日か明日にも発生する可能性はあるわけで、その意味で事業継続力強化の観点からは「初動対応の検討」が優先順位は高いと言えます。

STEP3では、初動対応について検討を行います。

初動対応のうち、事業継続において最重要ポイントとも言えるのが従業員の安全確保です。

結局のところ、事業を継続するためには従業員がいなければ組織は機能していかないことがほとんどだからです。

従業員の安全を確保するためにはどのような初動対応が必要になるのかについて確認し、自社にとって必要な対応の検討を行います。

単に確認や検討を行うだけではなく、事前対策の内容欄に記載したものに関しては、早めに対応を図っておく必要があります。ここにはできるだけ自社でやりやすい方法について、運用の観点からも精査したうえで、記載することが求められます。

例えば、安否確認システムは緊急時に便利なツールですが、導入にあたっては時間もコストもかかります。むしろ、規模が小さい会社であれば、連絡網の活用やLINEなどによる安否確認の方が低コストですぐに準備でき、実際の運用時にもスピード感をもって対応できるということもあります。

初動対応はできるだけスムーズに進められることをベースに、策定の手引きの情報を参考に自社で欠けていた内容を肉付けするようなイメージが良いと言えます。確認のうえ、既に事前対策ができているのであれば、情報の更新などの必要性についても検討をすると良いでしょう。

なお、初動対応の設計にミスがあると、適切に運用すれば守れる人命も、最悪の場合には守れることができなくなるおそれがあります。

あまり深く考えなければ、そのままサーと流してしまう項目でもあるのですが、緊急時には重要性の高い内容となっていますので、十分な検討を行いたいところです。

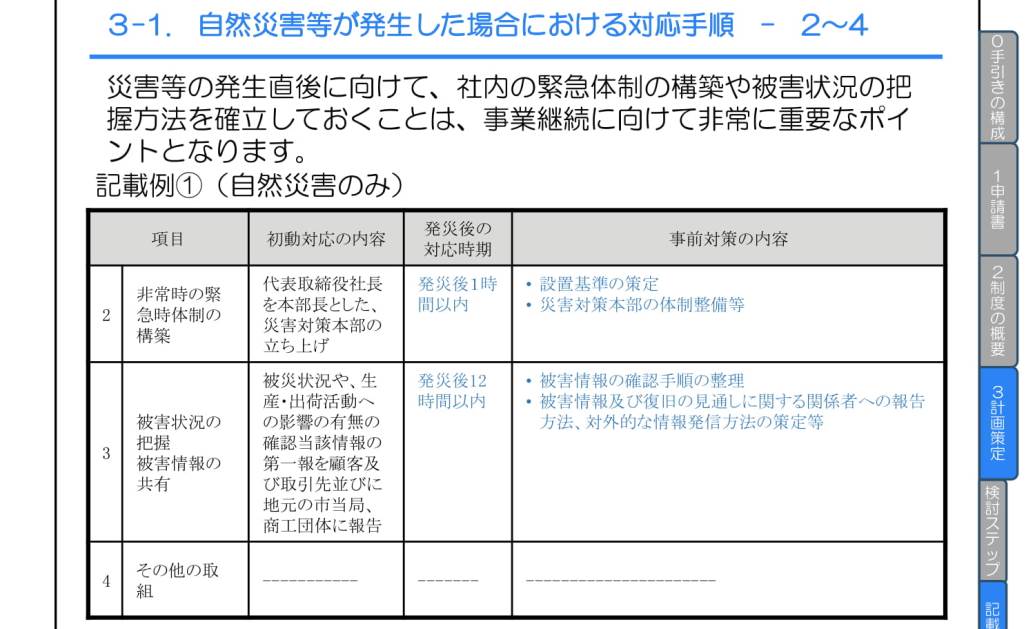

社内の緊急体制の構築、被害状況の把握についての対策を確認のうえ、検討を行います。

策定の手引きに確認事項についての推奨項目がピックアップされています。まずはそれを確認したうえで、未対応の内容や自社にとって重要性が高いと検討した内容を盛り込んでいきます。

項目の「2.非常時の緊急時体制の構築」「3.被害状況の把握 被害情報の共有」に関しては必ず記載することになります。「4.その他の取組」については特に記載しなくても大丈夫です。

STEP4

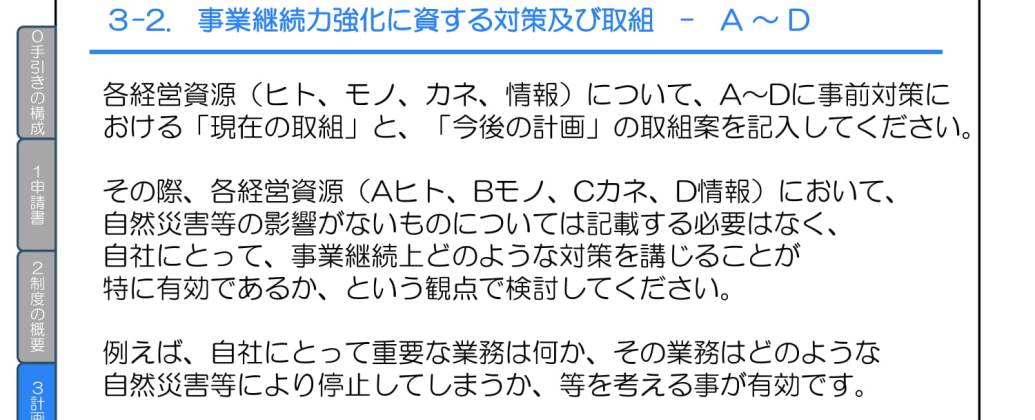

事業継続に向けた「事前対策」について検討を行います。

STEP2では、人・物・金・情報について事業継続への影響について検討を行いました。この中で、最も事前対策が必要なものはどれか、という観点でまずは絞り込むと良いでしょう。

4つの経営資源すべてについて事前対策を検討することが最も理想的であると言えますが、事前対策はコスト負担が伴うことも多いため、中小事業者にとってあれもこれもということになると、取り組み切れないということが想定されます。

逆に無理して事前対策に力を入れ過ぎた結果、資金的に厳しい状況を招くというのでは本末転倒です。

それよりも、最も対策をしなければいけない経営資源を特定し、それについて重点的に事前対策を行うことを優先するのが良いでしょう。

もちろん、1つに特定せず、2つや3つでも構いませんし、余裕がある事業者は4つについて検討することも良いです。ただし、事前対策は実際に取り組むことが前提になりますので、できないことややらないことまでも記載する必要はありません。

事業継続力強化計画の認定を受けるためには、最低でも1つについての記載が求められており、当サイトによる支援では、1つに対してだけ記載をして認定を受けている事業者が多く存在します。

記載はそれほど難しくありませんが、実際に取り組むことを前提に、資金的な部分も考慮して検討を行う必要があります。

実現可能性

製造業であれば、地震などの揺れによって停電が起これば、機械が停止して事業そのものがすべて停止する恐れがあります。その対策として、「自家発電設備を導入する」というのは、事業継続の観点からは理想的であると言えますが、停電という電力供給がされない中で、工場の機械を動かし続けるというのはかなり大掛かりな設備が必要となり、そこまですぐに実現できるかというとなかなか難しいというのが現状でしょう。

事業継続力強化計画は3年以内で策定するようになっていますので、少なくても3年以内には実現できる事前対策ということになれば、自家発電設備と言わず、「自家発電機」の購入・導入であれば十分に可能でしょう。

自然災害の発生時には、優先的に動かす機械を特定しておき、それだけを最低限動かせるような動力確保に向けた発電機の導入ということであれば、現実的ですし、事前対策としての有効性も高いと言えます。

STEP2との連動

事前対策の内容は、STEP2で検討した影響(事象×脆弱性)と関連している必要があります。つまり、STEP2での検討内容を踏まえた事前対策であることがポイントです。

事例として、次のような影響を考えたとします。

地震の揺れによって事務所の棚が転倒し、従業員が怪我をする。この被害が事業活動に与える影響として、特定の授業員が専属で担当していた事業が停止してしまうことが想定される。

この場合の事前対策としては「棚の転倒を防ぐこと」が必要です。そのため、「事業継続力強化に資する設備、機器および装置導入」のところに<今後の計画>として、

事務所内の棚に転倒防止策を施す

といった内容を記載することになります。

策定の手引きにはさまざまな事例が紹介されていますので、参考にすることでより良い事前対策を検討できるはずです。

税制優遇

設備導入を伴う事前対策を行う場合、税制優遇を受けることができる可能性があります。

事業継続力強化計画の認定によっていくつかのメリットを受けることができるようになっています。

そのうち、税制優遇として「特別償却」を活用することができるようになっています。この制度は中小企業防災・減災投資促進税制と呼ばれています。

中小事業者が自然対策に備えて行う設備導入を支援するためのものであり、事業継続力強化計画に記載された対象設備を、適用対象期間内に新たに取得する場合に、20%特別償却の税制措置を受けることができます。

20%の特別償却は、通常の減価償却とは別に上乗せされるものとなりますので、企業からすれば節税効果を得ることができるといえます。対象設備の取得価額が大きい場合には、資金面で与えるインパクトも大きいといえるでしょう。

中小企業防災・減災投資促進税制は、事業継続力強化計画の認定を受けた事業者のみが活用できる制度となっていますが、現実的にはそれほど多くの企業に活用されているわけではありません。

事前対策で検討した取り組みが設備導入を伴うものであり、かつ、対象要件に該当する場合には税制優遇を受けることができますので、活用すると良いでしょう。このような制度があるならば、思い切って防災に関する設備投資をしておこう、という判断があっても良いはずです。

また、事業継続力強化計画の認定を受けた後になって、やっぱり税制優遇に該当する設備を導入したい、という場合には事業継続力強化計画の変更申請を行うことで税制優遇を受けられるようになっています。したがって、今のところ予定がないのであれば、無理に税制優遇を希望する必要はなく、必要になって時点で変更申請を行えば良いことになります(ただし、特別償却の制度は実施期限が決まっていますのでいずれなくなる可能性があります)。

税制優遇の制度についてはやや複雑ですので、希望される方は十分に制度を理解してください。

税制優遇を希望する場合

税制優遇の活用を予定する場合には、事前対策として記載した内容に基づいて、導入する設備等の詳細を記入します。

記入内容は、「取得年月」「設備等の名称/形式」「所在地」「設備等の種類」「単価」「数量」「金額」となっています。

策定の手引きにあるように、設備等の名称や形式が不明な場合にはカタログを添付することが求められるなど、導入する設備を完全に特定する必要があります。

その意味で、「STEPに従って順当に考えていくなかで事前対策として設備導入を決定し、税制優遇を受ける」という流れよりも、「防災設備の導入を検討していた過程で税制優遇を知り、事業継続力強化計画の策定を行う」、というケースの方が税制優遇の活用事業者としては圧倒的に多いものと推察されます。

どちらであっても、事業継続力の強化にはつながりますので、良し悪しの問題はありません。

税制優遇を希望しない場合

税制優遇を活用しない場合には何も書かなくて大丈夫です。

諸費用

税制優遇の要件に該当しないまでも、事前対策によって費用が生じることはあるでしょう。例えば、税制優遇を受けられる設備には該当しない小型の発電機を購入する場合や、棚の転倒を防ぐために固定備付工事を場合には、税制優遇の活用はできないものの、いくばくかの資金は必要となります。

必要となる資金の金額に関わらず、「5.事業継続力強化を実施するために必要な資金の額及び調達方法」の欄で記載することになっていますので、費用を伴う事前対策を行う場合には今の時点で忘れずに金額を埋めておくと良いでしょう。

STEP5

最後のステップは、推進体制について検討を行います。

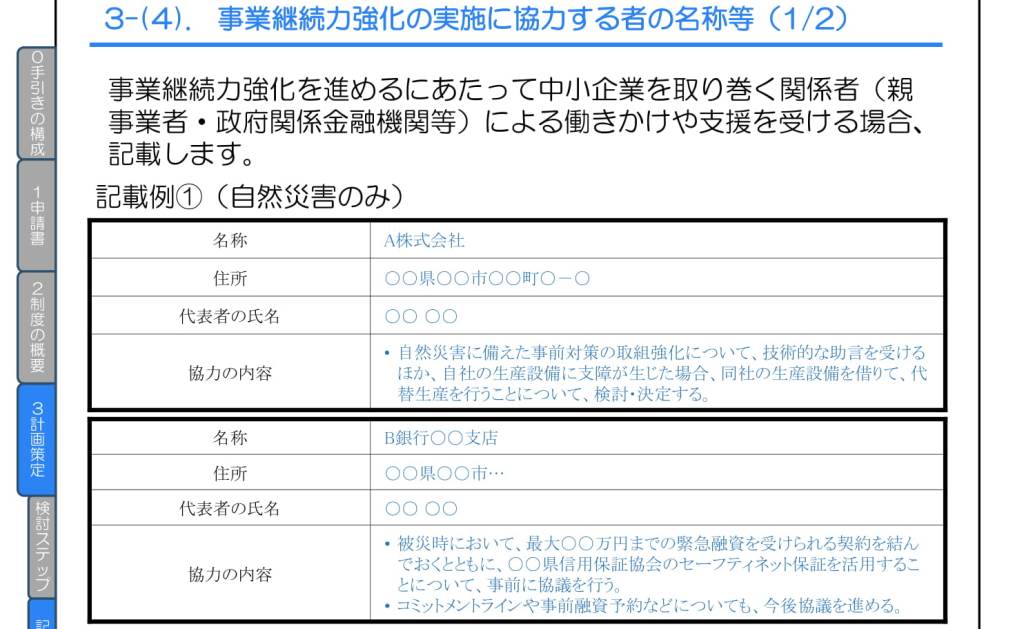

協力者

事業継続力強化にあたって、協力する者がいる場合には記入します。

例えば、商工団体から事業継続力強化計画の策定支援を受け、引き続き継続的なアドバイスを受けるような場合にはその旨を記載することになります。

自社で事業継続力強化計画を検討し、作成した場合にはここは何も書かなくても構いません。無理に「同業者と協力体制を築く」といったようなことを記載する必要はありません。

平時の推進体制

自然災害についての影響を検討し、それに対する事前対策を考えるというプロセスを踏むことで、何もしないよりは事業継続力は格段に強化されているといえるはずです。

しかし、自然災害等が発生した有事の際、本質的な事業継続力が発揮できるかどうかは、普段からの取り組みが不可欠です。いわゆるPDCAをしっかりと回していくことで、事業継続力を強化・ブラッシュアップしていくことが重要になります。

PDCAとは、Plan:計画策定(事業継続力強化計画を策定する)→Do:対応策の実施(事業継続力強化計画に基づいて被害の低減や事業の早期復旧に向けた事前対策を実施する)→Check:進捗の確認(事業継続力強化計画の実施状況を確認し、計画の内容やスケジュールに漏れがないか把握する)→Action:計画の修正(外部環境の変化と事前対策の進捗状況に応じて、事業継続力強化計画の内容やスケジュールを修正する)ことであり、これを繰り返していくことをPDCAサイクルと呼んでいます。

事業継続計画(BCP)も同じですが、特に事業継続力強化計画に関しては初動対応などを含め、自然災害等に対する基本的かつ重要な内容だけが記載されていますので、全社員(全従業員)の頭および身体の中に計画内容が染み込むかたちで完全に習得・体得され、最終的には計画そのものが不要というレベルに到達できるのが理想でしょう。

そうなるまで、根気よくPDCAを回していくことが求められます。

内容を検討する際には、策定の手引きに指示されている「3点」について必ず検討し、記載するようにしてください。

記載例を参考にする

ここは修正指示が多いところになりますので、まずは記載例にある内容を自社の実情に合わせて検討することを最優先にしてください。

記載例には3点の内容が盛り込まれていますので、この内容が含まれていれば最低限の検討を行うことができます。

そのうえで、自社で追加する内容を検討していくのが良いでしょう。

また、指揮をするのは「経営層」である必要があります。店長が会社の役員である場合でも、単に「店長」と記載してしまうと認定審査の際に経営層ではないと判断される恐れがあります。

この場合には、「取締役(店長)の指揮の下」あるいは、「取締役の指揮の下」とする必要があります。

実施期間

事業継続力強化計画の実施期間を記載します。

申請する日以降の年月から、3年間とすれば大丈夫です。

例えば、2021年1月に申請する場合には、当月または翌月を起算月として3年間(2021年1月~2023年12月、または、2021年2月~2024年1月)とすれば良いです。

ここはあまり難しく考える必要はありません。

事業継続力を強化するために必要な資金の額及び調達方法

事前対策で検討した取り組みを行う際に必要となる資金について記載します。

ここでの記載内容は、事前対策の内容と連動している必要があり、また、税制優遇とも連動している必要があります。

例)事前対策として設備導入を行い、税制優遇を希望する

事前対策として設備導入が記載されており、税制優遇の設備としても記載しており、必要な資金にも記載されている(3か所連動しています)

例)事前対策で設備を購入するが、税制優遇は希望しない

事前対策として設備購入が記載されており、必要な資金にも記載されている(2か所連動している)

一貫性を確認

事前対策に資金を要する取り組みが記載されているのに、必要資金に何も記載されていない場合には認定審査時に高い確率で修正指示を受けることになります。

同様に、必要な資金に記載があるのに事前対策に関連した取り組みがない場合、事前対策と必要資金の双方に記載があるが内容的に一貫性がない場合(連動していない)にも、修正が必要となる確率が高くなります。

あらためて確認をしてみてください。

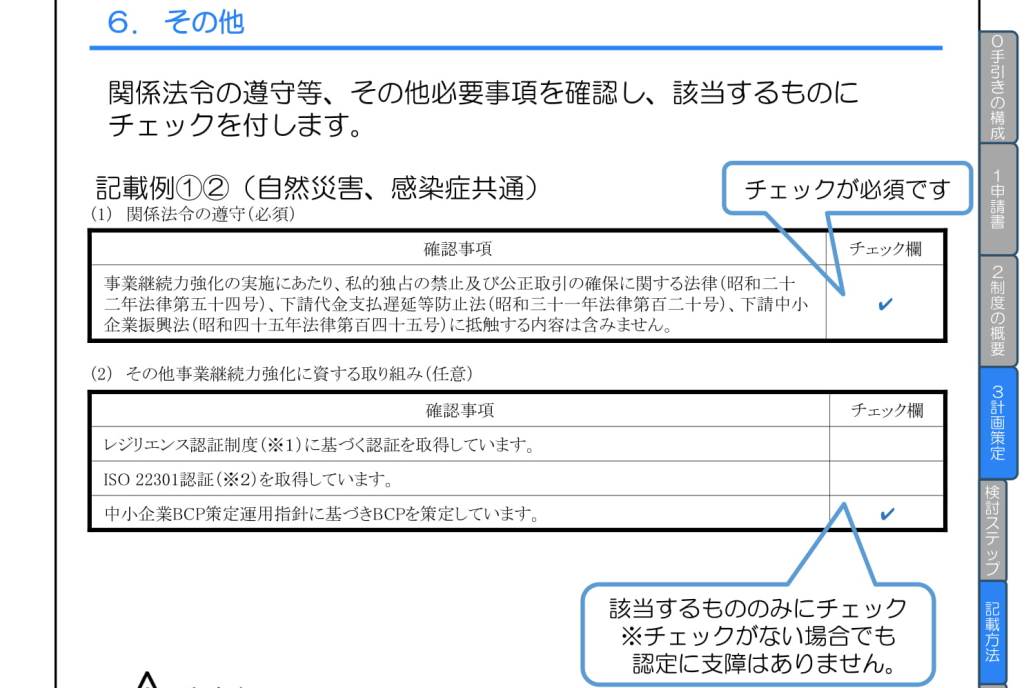

関係法令の遵守

関係法令の遵守に関する確認事項を一読し、問題がないことを確認したら、チェック(✓)をしましょう。

既に事業継続力強化に資する取り組みを行っている場合には、チェック(✓)を入れることになりますが、レジリエンス認証制度に基づく認証取得、ISO22301認証取得にチェックが入る中小事業者は少ないと想定されます。

中小企業BCP策定運用指針に基づくBCPに関しては、過去に策定した経験があるという記憶を持つ経営者の方は多いかもしれません。とはいえ、計画書やファイルがどこにあるのか忘れたといったレベルであれば、特にチェックをする必要はありません。

ここにチェックが入っていないからといって、認定において不利になるということはありませんので、基本的には関係法令の遵守のみチェックをしておけば大丈夫です。

以上で、事業継続力強化計画の作成が完了しました。

たいへんお疲れさまでした。

申請書の入力作業

検討を進めながら、その都度計画書兼申請書に入力してきたのであれば、この時点で申請書は9割方完成しています。

検討だけを進めてきた人は、申請書のフォーマットに沿って、入力をしていきましょう。

チェックシートの活用

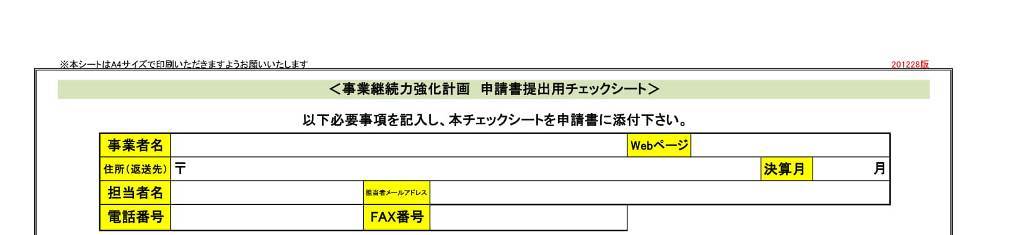

事業継続力強化計画の申請書(計画書)に記載した内容をチェックするために、チェックシートが準備されています。

チェックシートは、紙での申請(郵送申請)を行う際に提出が必要になるものです。

申請書の記載事項に漏れがないかどうかを自ら確認するためのもので、最終仕上げとして役立ちますので、これに基づいて確認をしていくと良いでしょう。

電子申請を行う場合には提出の必要はありませんが、申請時のフォーマットにチェックシートと同じ内容が表示され、そこに入力・チェックをするようになっています。ですから、ここで作るチェックシートそのものを提出するわけではありませんが、結果的に同じ内容の入力を画面上で行うことになるため、予め紙ベースで作っておくと電子申請の際はスムーズに進めることができます。

なお、事業継続力強化計画の申請書はword形式ですが、チェックシートはexcel形式となっています。

企業情報

紙による申請(郵送申請)を前提に説明していきます。

チェックシートに記載する企業情報は重要性の高いものですから、誤りのないように慎重に入力をしていく必要があります。

事業継続力強化計画の認定を受けた事業者は、国(中小企業庁)のホームページで「地域」と「企業名」「ホームページ」が公開されることになっています(以前は、公開と非公開を選択することができましたが、現在は原則として公開されるように変更されています)。

チェックシートで記載した「Webページ」のURLが、ホームページとして公開されますので、間違いのないように十分なチェックをしてください。

チェックシートに記載する住所は、郵送申請の際、認定時に送付される認定書の返送先を記載します。事業所の所在地(住所)と異なる場所であっても問題ありません。ただし、申請書の表紙に記載する住所は事業所の所在地である必要があります。

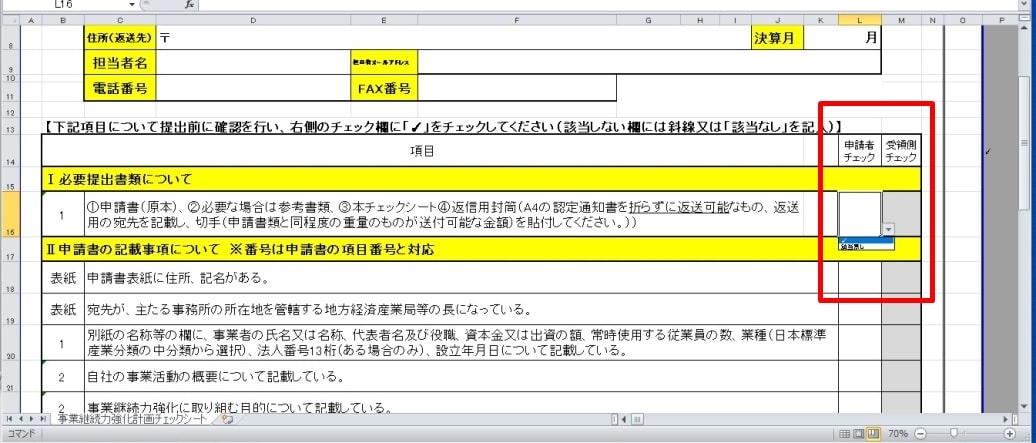

担当者に関しては、経営層というような指示はありません。

ただし、ここに記載した担当者に対して国から確認や修正指示の連絡が入る可能性がありますので、事業継続力強化計画の内容を知らないような人を担当者に書くのは好ましくありません。担当者は、原則として策定に関与した本人を記載します。

担当者のメールアドレスや電話番号(担当者の携帯電話でも問題ありません)は、国から連絡が来ることもありますので、担当者に確実に繋がるものとしてください。

良くあるケースに、会社の代表メールを記載しておいたものの、国からの問い合わせメールに誰も気づかず、認定されるのに非常に時間が掛かったというものがありますので申請後はメールなど日々チェックをしていくことが大切です。

確認作業

チェックシート自体の内容は特に難しいものではありません。内容がしっかりと記載されているかどうか、漏れを防ぐために項目をチェックしていくことになります。

項目ごとに「申請者チェック」欄に✓(チェック)を入れていきます。

申請者チェック欄は、プルダウン(ドロップダウンリスト形式)となっており、該当するものを選ぶようになっています。基本的にはほとんどの項目で✓(チェック)を選ぶことになると思います。

チェックが入らない項目

何も考えずにすべての項目に✓(チェック)を入れてしまいそうになりますが、税制優遇を希望しない場合には、3-3「税制措置の適用を受ける場合は、事業継続力強化設備等の種類において、導入する設備等の詳細(形式まで)を記載している。確認項目を確認し、チェックをつけている。」は✓(チェック)ではなく、「該当なし」を選ぶようにしてください。

ここは何気にチェックを入れてしまうことが多いため、注意が必要です。

同様に、事前対策において特に資金を使うようなことを行わない場合には、5「必要な資金の額とその調達方法について記載している(日本政策金融公庫の融資等の金融支援を利用する場合その旨を記載している)」も✓(チェック)は入りません。

チェックシートの記入例についてはこちらで詳しく解説していますので参考にしてください。

誤字脱字

記載漏れのチェックが終わったら、誤字脱字がないかどうか確認してください。誤字脱字があるからといってすぐさま修正指示がなされるわけではなく、実際には明らかな誤字脱字があっても、そのまま認定を受けているケースがほとんどです。

もちろん、これらは内容そのものに大きな影響を与えないものであるから問題ないわけであって、例えば、金額の単位を間違えてしまっているケース(必要な資金は「千円」単位となっています)などは、実際の計画書として機能させる際に問題が生じてくることがあります。

確実な認定を受けるために誤字脱字をなくすという理由もありますが、より良い計画書(申請書)になるよう、あらためて確認を行ってください。

ここまでくれば、認定を受けられる内容の事業継続力強化計画申請書が出来上がっているはずです。

そして、できれば1日(または数日)置いて、最終チェック(再度の確認)をして欲しいと思います。

最終チェック

事業継続力強化計画は、認定を受けた後は社内でしっかりと活用し、自然災害等の発生時にしっかりと機能させていくことが大切です。

1日なり短期間で集中して作成した事業継続力強化計画は、全体の一貫性や整合性には問題のないことが多いですが、前のめりになって検討を行っている都合上、やや客観性に欠けている部分が見受けられ、実効性に乏しい内容になってしまっている可能性があります。

事業継続力強化計画は、従業員の手に渡る可能性も高く(本来は、認定を受けた時点で従業員に対する説明が当然に必要でしょう)、故に、計画書に誤りがあることで、自然災害等の緊急時に従業員が誤った行動を取ってしまい、命の危険に晒されるという可能性もないとは言い切れません。

事業継続力強化計画は、特に初動対応については、緊急時には命綱にもなりうるものですから、あらためて計画書を確認し、内容に違和感があれば修正対応を行うことが望ましいといえます。事業継続力強化計画の策定時に、内容を吟味してブラッシュアップすることは、その行為そのものが事業継続力の強化に直結するものと言えます。

申請

事業継続力強化計画の申請方法には、紙による申請(郵送申請)と電子申請の2つがあり、どちらかを自由に選べるようになっています。

税制優遇の利用を希望する場合には電子申請を行うことができませんでしたが、現在は電子申請での受付が可能となりました。

一見すると電子申請の方が利便性が高いように思えますが、実際にはGビズIDの取得が前提になることや、作成した申請書の内容をあらためてシステム上に入力する手間が生じるなど、必ずしも郵送申請に比べて優れているとは言えないようにも思えます。

紙による申請(郵送申請)の場合には、事業継続力強化計画に係る認定申請書とチェックシートを管轄の経済産業局に送付します。

送付時には返信用封筒を同封する必要がありますので、忘れないようにしてください。また、従来必要になっていたCD-Rデータの同封や押印は不要となっています。

電子申請の場合には、専用システムに入力をしていく必要があります。電子申請による申請方法について紹介しています。

認定

事業継続力強化計画の申請を行うと、いわゆる「認定審査」が行われます。審査は、記入項目の不備がないかというような、いわば形式面と、内容に関して適正であるかという、いわば実質面からの確認が行われています。

審査の後、問題なければ標準処理期間として45日で認定を受けることができます。

認定までの期間は各経済産業局によってバラつきがあり、また、混みあっている時期とそうでない時期とでも差があるようです。早いケースでは、申請後に2週間(14日間)で認定書が届いたというケースもありますし、電子申請では10日掛からなかったという事例も存在します。

紙による申請(郵送申請)の場合には、認定書が郵送で送付されてきます。また、電子申請の場合には認定になった旨のメールが来て、認定書がpdfでダウンロードできるようになります。

電子申請によって認定を受けた場合には押印が省略されていますので、国の押印がなされた事業継続力強化計画認定書が欲しい場合には紙による申請が必要となります。すぐにということはないと思いますが、将来的には電子申請のみの受付に移行する可能性が高いといえますので、押印されている認定書は貴重なものになるかもしれません。

修正指示への対応

審査の結果、問題がある場合には、照会や申請の差戻しが発生します。

紙による申請の場合には、チェックシートに記載した担当者の電子メールアドレスに修正の指示が記載されています。指示に従って対応を行うことで認定を受けることができます。

電子申請の場合には、電子メールで修正指示の案内が送られ、申請システム上で修正等を行うようになっています。

国から内容の照会や修正依頼が入るというのは少しビックリしてしまいますが、指示された内容に従えば何の心配もありません。そもそも事業継続力強化計画は審査で落とすというものではありませんので、指示に従って修正を行うことで認定を受けることは可能です。

認定後は

認定おめでとうございます。

事業継続力強化計画の認定を受けると、それだけで満足してしまうものですが、できることから始めていきましょう。早速、事業継続力強化に取り組んでみてください。

変更申請のやり方

事業継続力強化計画の認定を受けた後、防災設備の導入によって税制優遇を受けるような場合には、認定事業継続力強化計画を変更する必要があります。また、自然災害への対策だけでなく、感染症への対応も事業継続力強化計画に加える場合には変更が必要となります。

認定を受けた事業継続力強化計画を変更する際には、「変更申請」を行う必要があります。詳しくは変更申請に関する記事を参考にしてください。