事業継続力強化計画の金融支援とは?低利融資で資金調達可能

事業継続力強化計画の認定を受けた事業者は、いくつかの支援策を活用することができるようになっています。

支援策は「金融支援」「税制優遇」「予算支援」の大きく3つに分けられ、資金調達を行う際に活用することができるのが「金融支援」です。

ここでは、金融支援について具体的に説明を行っていきます。

「税制優遇」は、防災設備等の導入時に取得価額の20%(または18%)を特別償却することができます。

「予算支援」は、補助金の審査において加点を受けることができるため、採択を有利とすることができます。

金融支援

事業継続力強化計画の認定によって受けることができる金融支援は、事業継続力強化計画策定の手引きに次のように説明がされています。

出所:事業継続力強化計画策定の手引き(令和3年6月16日版)

計画認定後には、計画実行を支援する以下の施策の活用が可能です。

・金融支援…日本政策金融公庫の低利融資、信用保証の別枠など、計画の取組に関する資金調達について支援を受けることができます。

金融支援を受ける上での注意点として、「計画の認定を受けること」、「計画の取組に資する資金調達であること」、の2点が挙げられます。

計画の認定を受けること

大前提として、金融支援は、事業継続力強化計画の認定を得た後に受けることができるということです。

これは、当然と言えば当然です。

とはいえ、後述しますが、金融支援(低利融資や信用保証の別枠など)を受けることを希望する場合には、「事業継続力強化計画の認定を受ける前(申請書を提出する前)」に希望する支援を提供する関係機関に相談(審査等が行われます)する必要があります。

したがって、金融支援を受ける場合には、事業継続力強化計画を策定・作成したうえで、申請前に支援を提供する関係機関に相談し、事前に審査等を受けることになります。

その後、審査等を通過すれば、事業継続力強化計画の認定を受けることで支援策が実行されるという流れです。

審査等が行われるという点で、必ず金融支援を受けられるということではありませんので、留意する必要があります。

計画の取組に資する資金調達であること

低利融資や信用保証枠の拡大は、どのような使途でも支援を受けられるわけではありません。

対象となるのは事業継続力強化計画に記載された取組(自然災害等の発生に備えて行う事前対策など)に限定されていますので注意が必要です。

事業継続力強化に無関係な資金や、事業継続力強化に資するが事業継続力強化計画に記載がないもの、などの資金調達は対象外となっています(ただし、関係機関の判断によっては事業継続力強化計画の内容に関連した取り組み等であれば幅広く融資の対象になるようなケースも存在するため、相談時に確認してみると良いでしょう)。

なお、事業継続力強化計画が対象とするリスクとしては、自然災害に加えて「感染症」もその対象になっていますが、金融支援は感染症対策の場合も対象となります。

税制優遇との違い

事業継続力強化に資する設備等の導入を行う場合、事業継続力強化計画の認定を受けることで、設備等の取得価額の20%(または18%)を特別償却できる制度が「税制優遇」です。

税制優遇の適用を受ける場合、導入設備等は取得価額要件や対象となるものの用途又は細目に定めがあります。

しかし、金融支援に関しては導入設備等に関する細かな定めはありません。

そのため、事業継続力強化計画に記載された設備等であれば、金額や種類等に制限なく金融支援の対象にはなると言えますが、希望する導入設備等が金融支援を受けられるかどうかについては、支援を希望する関係機関の審査によって個別に決定されることになります。

関係機関の審査内容によっては、金融支援を受けることができないケースや、導入設備等の変更などを求められるケースもあると考えられますので、事前に相談をする必要があります。

なお、感染症対策に関する設備等については、税制優遇(特別償却)の対象となっているのは「30万円以上のサーモグラフィ装置」だけです(令和3年6月時点)。

感染症対策を実際に行う場合にはさまざまな設備等が必要になることがありますので、その点では金融支援の方が対象範囲は広いことを指摘することができます。

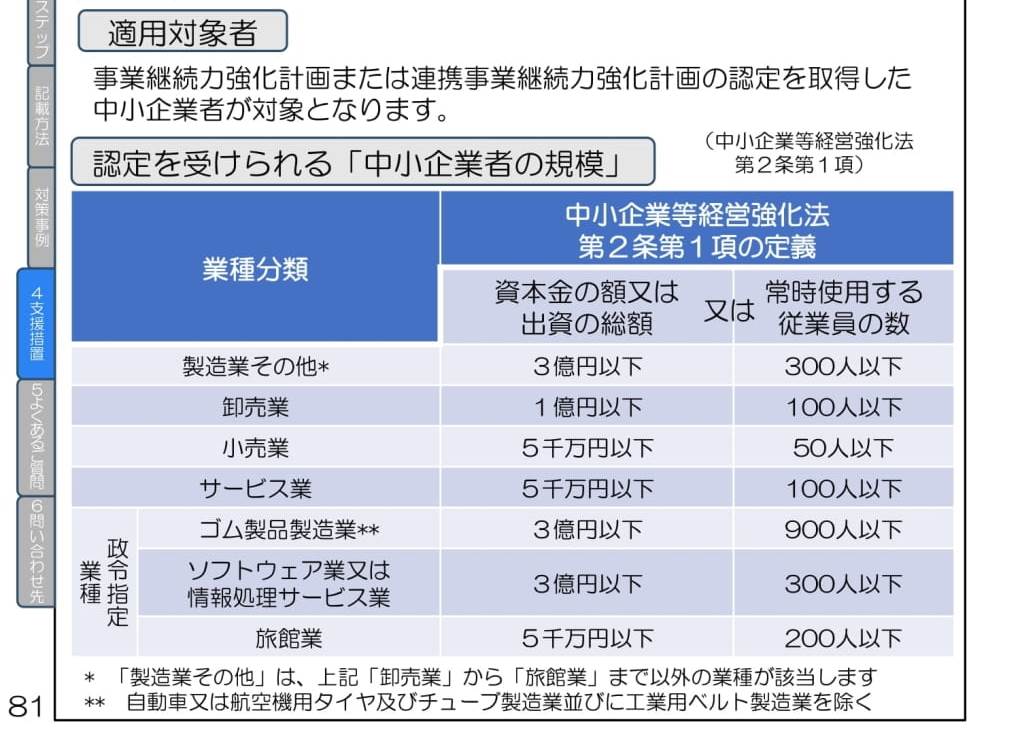

適用対象者

金融支援の適用対象者は、事業継続力強化計画の認定を受けることができる中小企業者(中小企業等経営強化法第2条第1項の定義)と同一です。

出所:事業継続力強化計画策定の手引き(令和3年6月16日版)

税制優遇(特別償却)では、いわゆる「みなし大企業」は対象外となっていますが、金融支援においてはみなし大企業は除外されていません。

金融支援の内容

金融支援には、「日本政策金融公庫による低利融資」「中小企業信用保険法の特例」「中小企業投資育成株式会社法の特例」「日本政策金融公庫によるスタンドバイ・クレジット」の4つがあります。

出所:事業継続力強化計画策定の手引き(令和3年6月16日版)

日本政策金融公庫による低利融資

事業継続力強化計画の認定を受けた事業者が行う設備投資に必要な資金について、基準利率から0.9%引下げ利率による低利融資を受けることができます。

| 貸与金利 | 設備資金について、基準利率から0.9%引下げ(運転資金については基準利率) (※1)信用リスク・貸付期間などに応じて所定の利率が適用されます。 |

| 貸付限度額 | 中小企業事業:7億2,000万円(うち運転資金2億5,000万円)(※2) 国民生活事業: 7,200万円(うち運転資金 4,800万円) (※2)設備資金において、0.9%の引下げが適用となるのは、貸付限度額のうち2億7千万円までです。 |

| 貸付期間 | 設備資金20年以内、長期運転資金7年以内(据置期間2年以内) |

独立行政法人中小企業基盤整備機構のホームページには次のような記載があります。

融資のご利用にあたっては、別途日本政策金融公庫の審査が必要となりますが、内容によっては、事業継続力強化計画に書かれた設備以外の設備資金についても対象になる場合があるようなので、ぜひご相談ください。

出所:独立行政法人中小企業基盤整備機構ホームページ

事業継続力強化に資する設備導入を行う際、外部からの資金調達を検討している方は、まずは日本政策金融公庫に相談してみるのが良いかもしれません。

関連した設備の融資も受けられる可能性があります。

中小企業信用保険法の特例

融資の際に、追加保証や保証枠の拡大を信用保証協会から受けることができます。

事業継続力強化計画の実行にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。

出所:事業継続力強化策定の手引き(令和3年6月16日版)

| 通常枠 | 別枠 | |

| 普通保険 | 2億円(組合4億円) | 2億円(組合4億円) |

| 無担保保険 | 8,000万円 | 8,000万円 |

| 特別小口保険 | 2,000万円 | 2,000万円 |

| 新事業開拓保険 | 2億円⇒3億円(組合4億円⇒6億円)(保証枠の拡大) | |

| 海外投資関係保険 | 2億円⇒4億円(組合4億円⇒6億円)(保証枠の拡大) | |

独立行政法人中小企業基盤整備機構のホームページには次のような記載があります。

事業継続力強化計画に書かれている内容に限定されますが、書かれていれば、設備投資に限らず、事業資金でもその対象になる可能性もあるので、事業継続力強化計画の書き方にも留意されるといいかもしれません。

出所:独立行政法人中小企業基盤整備機構ホームページ

事業資金に関する融資も同時に考えている場合には、信用保証協会に相談してみると良さそうです。

中小企業投資育成株式会社法の特例

投資への特例を中小企業投資育成株式会社より受けることができます。

事業継続力強化計画の認定を受けた場合、通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社(中小企業者)も事業継続力強化計画の実行にあたり、中小企業投資育成株式会社からの投資を受けることが可能になります。

出所:事業継続力強化策定の手引き(令和3年6月16日版)

事業継続力強化計画の認定を受けることができる中小企業者とは、中小企業等経営強化法第2条第1項で定義されるものとなっています。

この定義によれば、資本金「又は」常時使用する従業員の数が要件を満たしていれば中小企業者に該当することになります。

例えば、資本金が3億円を超える製造業者であっても、常時使用する従業員の数は300人以下であれば中小企業者となるため、事業継続力強化計画の認定を受けることはできます。

一方、中小企業投資育成株式会社は投資対象となる企業を「資本金3億円以下の株式会社」としていることから、資本金が3億円を超える企業は投資対象とはならないのが原則ですが、事業継続力強化計画の認定を受けた中小企業者は、資本金に制限なく投資対象になります。

| 資本金 | 従業員数 | ||

| 通常 | 3億円以下 | 不問 | |

| 事業継続力強化計画認定企業 | 不問(3億円超可) | 製造他 | 300人以下 |

| 卸 | 100人以下 | ||

| 小売 | 50人以下 | ||

| サービス | 100人以下 | ||

| 旅館 | 200人以下 | ||

図表出所:独立行政法人中小企業基盤整備機構ホームページ

中小企業投資育成株式会社からの投資は、融資と違って返済する必要がないため、資金調達の一つの選択肢とすることができます。

日本政策金融公庫によるスタンドバイ・クレジット

海外での活動を行っている事業者に向けた支援策です。

事業継続力強化計画の認定を受けた中小企業者(国内親会社)の海外支店又は海外子会社が、日本政策金融公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本政策金融公庫による債務の保証を受けることが出来ます。

〇保証限度額:1法人あたり最大4億5,000万円

〇融資期間:1~5年

出所:事業継続力強化策定の手引き(令和3年6月16日版)

一般的には聞きなれないスタンドバイ・クレジットですが、独立行政法人中小企業基盤整備機構ホームページには次のような説明があります。

日本政策金融公庫が「スタンドバイ・クレジット」(信用状)の発行を通じて、事業継続力強化計画の認定を受けた中小企業者(国内親会社)の海外支店または海外現地法人による現地流通通貨での資金調達の債務の弁済を保証する制度があります。

出所:独立行政法人中小企業基盤整備機構ホームページ

支援策の活用

金融支援に関しては、事業継続力強化計画の認定を受ける前(申請を行う前)に、希望する支援の関係機関に相談する必要があります。

また、該当する設備等であっても必ずしも融資などの金融支援を受けられるというわけではなく、相談の結果、対象にならないということもあります。

出所:事業継続力強化計画策定の手引き(令和3年6月16日版)

金融支援以外の支援策

事業継続力強化計画の認定を得ることで受けることができる支援策(メリット)は「金融支援」「税制優遇」「予算支援」の大きく3つに分けられています。

本記事の冒頭でも紹介していますが、税制優遇と予算支援についての詳細を確認したい方はそれぞれのページをチェックしてください。

「税制優遇」は、防災設備等の導入時に取得価額の20%(または18%)を特別償却することができます。

関連記事事業継続力強化計画で受けられる税制優遇とは?特別償却制度を活用しよう

変更申請

すでに事業継続力強化計画の認定を受けた中小事業者が金融支援を受けたい場合、事前の相談なく認定を受けてしまったため一切の支援を受けられないかというと、必ずしもそうとはいえません。

事業継続力強化計画の認定を受けた後、内容を変更したい場合には「事業継続力強化計画の変更申請」を行うことで内容を変更する(新たな内容で認定を受け直す)ことができるようになっています。

既に事業継続力強化計画の認定を受けた事業者も、希望する金融支援があるのであれば、関係機関に相談してみるのも一つだと考えられます。

自社で事業継続力強化計画の認定を受ける

これだけ充実した金融支援が受けられるのであれば、事業継続力強化計画の認定を受けるのは非常に大変だろうというイメージを持つ事業者も多いようですが、自社だけで事業継続力強化計画を策定・作成し、認定を受けることは十分に可能です。

当サイトでは、2日間で事業継続力強化計画の認定を受ける申請書の書き方について紹介していますので、参考にしてください。