事業継続力強化計画の認定と税制優遇の対象中小企業者は違う

中小企業強靭化法と呼ばれる法律により、事業継続力強化計画の認定制度がスタートしています。

この認定制度では、防災・減災に取り組む中小企業者等が、自然災害や感染症等への事前対策を事業継続力強化計画として取りまとめ、国に対して申請を行うことで、認定を受けることができるようになっています。

また、事業継続力強化計画の認定を受けることで、防災・減災に資する設備等の導入時に税制優遇(中小企業防災・減災投資促進税制)を受けることができるといった支援措置を活用することが可能です。

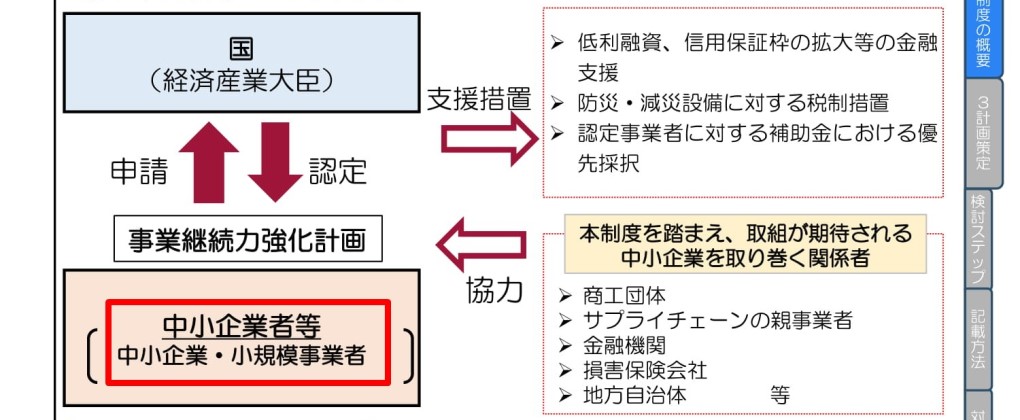

【事業継続力強化計画の認定制度】

出所:事業継続力強化計画策定の手引き(令和3年4月5日版)

ところで、認定を受けることができる「中小企業者等」とはどのような定義なのか、あらためて確認をしておきたいと思います。

事業継続力強化計画の認定を受けることができる対象には、いわゆる中小企業や小規模事業者のほか、一部の組合なども含まれているからです。

また、税制優遇(中小企業防災・減災投資促進税制)を受けることができる対象者は、事業継続力強化計画の認定を受けることのできる対象者と異なっているのです。

つまり、事業継続力強化計画の認定を受けることはできるが、税制優遇は受けることができない事業者等が存在するということになります。

なお、中小企業防災・減災投資促進税制(税制優遇)の適用を受ける場合、事業継続力強化計画の認定を受けることが条件となっていますので、事業継続力強化計画の認定を受けることはできないが税制優遇は受けることができる事業者の存在、というパターンはありません。

日頃から中小企業としての扱いを受けている事業者の方は特に気にする必要はありませんが、中小企業の中でも比較的規模の大きな会社や、組合等で事業継続力強化計画の認定を受けることおよび税制優遇の活用を予定している方は、認定対象であるかどうかを確認してみてください。

簡単に説明すれば、いわゆる「みなし大企業」として扱われている企業が税制優遇の対象外とされています。

税制優遇によってどのような支援策を受けることができるのかについては、次の記事を参考にしてください。

事業継続力強化計画の認定を受けられる対象企業

事業継続力強化計画の認定を受けることができる対象企業については、事業継続力強化計画策定の手引きに詳細が説明されています。

出所:事業継続力強化計画策定の手引き(令和3年4月5日版)

認定を受けられる中小企業者の規模

業種分類 中小企業等経営強化法

第2条第1項の定義資本金の額又は出資の総額 【又 は】 常時使用する従業員の数 製造業その他 3億円以下 300人以下 卸売業 1億円以下 100人以下 小売業 5千万円以下 50人以下 サービス業 5千万円以下 100人以下 政令指定業種 ゴム製品製造業 3億円以下 900人以下 ソフトウェア業又は情報処理サービス業 3億円以下 300人以下 旅館業 5千万円以下 200人以下 ※「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します

※自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く

中小企業等経営強化法第2条第1項の定義に該当すれば、規模においては対象企業ということになります。

「資本金の額又は出資の総額」又は「常時使用する従業員の数」のいずれかを満たしていることが必要です。

(例)

- 小売業で、従業員が200名であっても資本金が1,000万円であれば中小企業

- サービス業で、資本金が6千万円であっても従業員が80名ならば中小企業

この定義に当てはめると、日本の企業のおよそ99.7%は中小企業に該当することになります。

なお、事業継続力強化計画策定の手引きには詳しい記載はありませんが、「常時使用する従業員」の定義については、中小企業基本法上のものと考えられます。

中小企業基本法上の「常時使用する従業員」の考え方については、次のFAQを参考にしてください。

質問:中小企業基本法上の「常時使用する従業員」の定義を教えてください。また、パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者並びに会社役員及び個人事業主は「常時使用する従業員」に該当するか教えてください。

回答:中小企業基本法上の「常時使用する従業員」とは、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」を従業員と解しています。具体的には参考をご参照ください。

よって、パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者については、当該条文をもとに個別に判断されると解されます。

また、会社役員及び個人事業主は予め解雇の予告を必要とする者に該当しないので、中小企業基本法上の「常時使用する従業員」には該当しないと解されます。—

(参考)労働基準法(昭和22年法律第49号)

(解雇の予告)

第20条 使用者は、労働者を解雇しようとする場合においては、少くとも30日前にその予告をしなければならない。30日前に予告をしない使用者は、30日分以上の平均賃金を支払わなければならない。但し、天災事変その他やむを得ない事由のために事業の継続が不可能となつた場合又は労働者の責に帰すべき事由に基いて解雇する場合においては、この限りでない。

2 前項の予告の日数は、1日について平均賃金を支払つた場合においては、その日数を短縮することができる。

3 前条第2項の規定は、第1項但書の場合にこれを準用する。第21 前条の規定は、左の各号の一に該当する労働者については適用しない。

但し、第1号に該当する者が1箇月を超えて引き続き使用されるに至つた場合、第2号若しくは第3号に該当する者が所定の期間を超えて引き続き使用されるに至つた場合又は第4号に該当する者が14日を超えて引き続き使用されるに至つた場合においては、この限りでない。

一 日日雇い入れられる者

二 2箇月以内の期間を定めて使用される者

三 季節的業務に4箇月以内の期間を定めて使用される者

四 試の使用期間中の者出所:中小企業庁、FAQ「中小企業の定義について」

「中小企業者」に該当する法人形態について

企業組合、協業組合、事業協同組合等についても、下記に該当する者は事業継続力強化計画の認定を受けることができます。

①個人事業主

② 会社(会社法上の会社(有限会社を含む。)及び士業法人)

③ 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合(「工業組合」「商業組合」を含む。)、商工組合連合会(「工業組合連合会」「商業組合連合会」を含む。)、商店街振興組合、商店街振興組合連合会

④ 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

※①、②については、上記表に該当する必要があります。④については、構成員の一定割合が中小企業であることが必要です。

※①個人事業主の場合は開業届が提出されていること、法人(②~④)の場合は法人設立登記がされていることが必要です。

ここは少し注意sて見ておきましょう。

個人事業主が認定を受ける場合には「開業届」が提出されていることが必要です。

今年になって事業を開始し、まだ開業届の提出が済んでいない事業者は、開業届の提出後に事業継続力強化計画の認定申請を行う必要があります。

※なお、過去に開業したものの、開業届が手元にないという事業者も多いと思いますが、申請時に「開業届」の添付までは求められていませんので安心してください。開業届を提出済みであるかどうかについて自己チェックを行うことが求められます。

会社に関しては、会社法における「株式会社」、「合名会社」、「合資会社」、「合同会社」と「(特例)有限会社」(会社法の施行に伴う関係法律の整備等に関する法律)が対象となります。

士業法人とは次の8業種が対象です。

- 弁護士法に基づく弁護士法人

- 公認会計士法に基づく監査法人

- 税理士法に基づく税理士法人

- 行政書士法に基づく行政書士法人

- 司法書士法に基づく司法書士法人

- 弁理士法に基づく特許業務法人

- 社会保険労務士法に基づく社会保険労務士法人

- 土地家屋調査士法に基づく土地家屋調査士法人

このほか、NPO法人や医療法人、社会福祉法人などは対象となっていません。

中小企業庁のサイトには次のようなFAQが紹介されています。

Q6:社会福祉法人、医療法人、特定非営利活動法人、一般社団・財団法人、公益社団・財団法人、学校法人、農事組合法人、農業法人(会社法の会社又は有限会社に限る。)、組合(農業協同組合、生活協同組合、中小企業等協同組合法に基づく組合等)又は有限責任事業組合(LLP)は、資本金(出資金)又は従業員の基準を満たせば中小企業基本法上の中小企業に該当しますか。

回答:農業法人(会社法の会社又は有限会社に限る。)を除き、中小企業基本法上の「会社」に該当しないと解されることから中小企業基本法上の中小企業者に該当しないものと解されます。

ただし、下記のように個別の法律や補助金等により中小企業の定義が異なる場合がありますので、法律の所管担当や補助金等の各窓口にご確認ください。

(参考)中小企業者の範囲が異なる事例(医者、農家の例)

出所:中小企業庁、FAQ「中小企業の定義について」

組合に関しては、対象となる組合が具体的に特定されています。

組合の種類によっては、構成員の一定割合が中小企業であることが必要となったり、中小企業者の規模の要件などについても捉え方が変わったりすることがあります。

事前に対象となるかどうかについて、組合の所在地を管轄する経済産業局に確認することをおすすめします。

業種について

業種については何ら制限がありませんので、どのような業種でも認定を受けることが可能です。

例えば、農業を営む会社やIT関係で活動するフリーランス(個人事業主)なども対象です。

※従業員規模に下限はありませんので、代表者のみの株式会社、従業員を雇用していないフリーランスの個人事業主なども対象者となります。

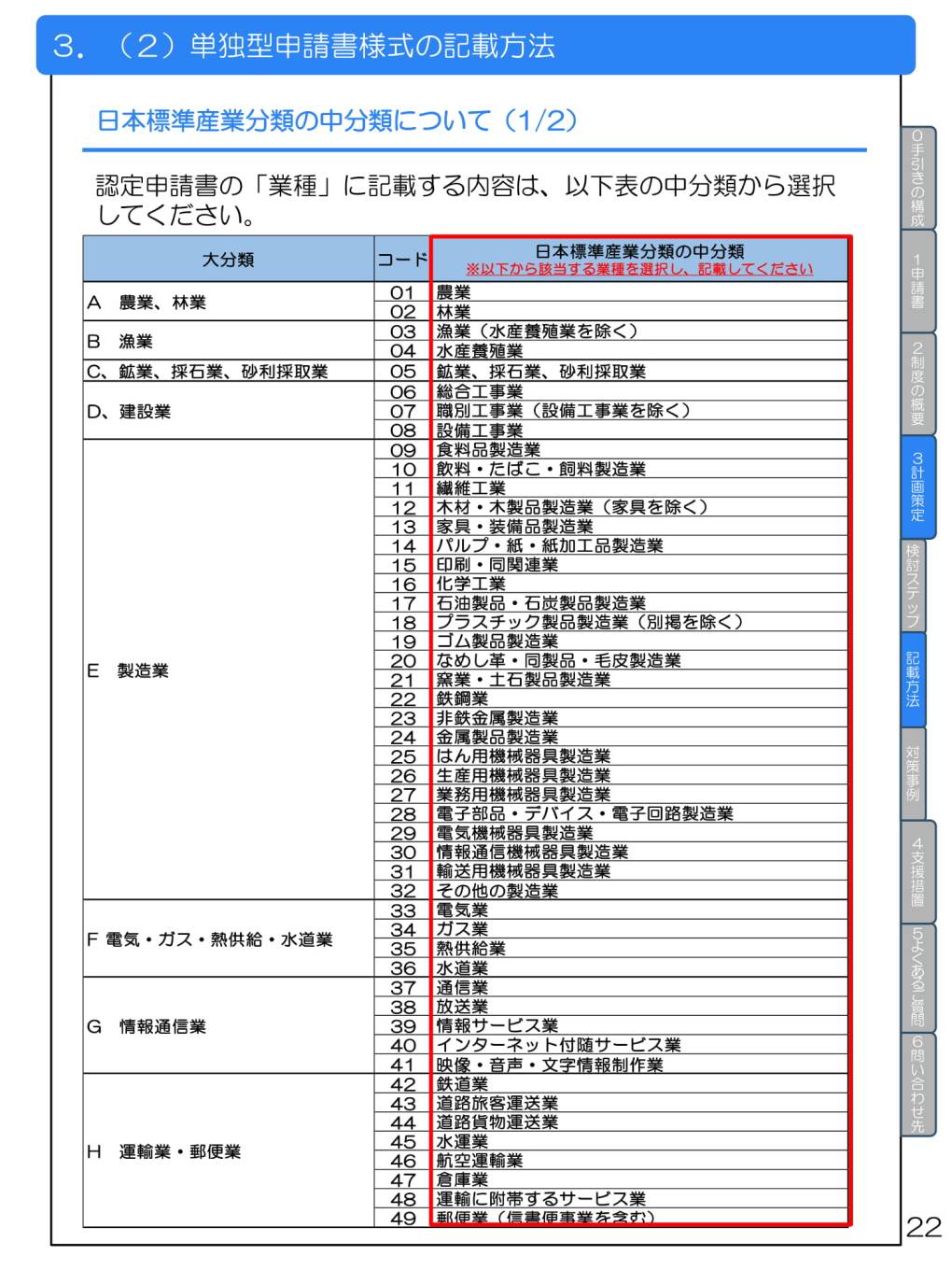

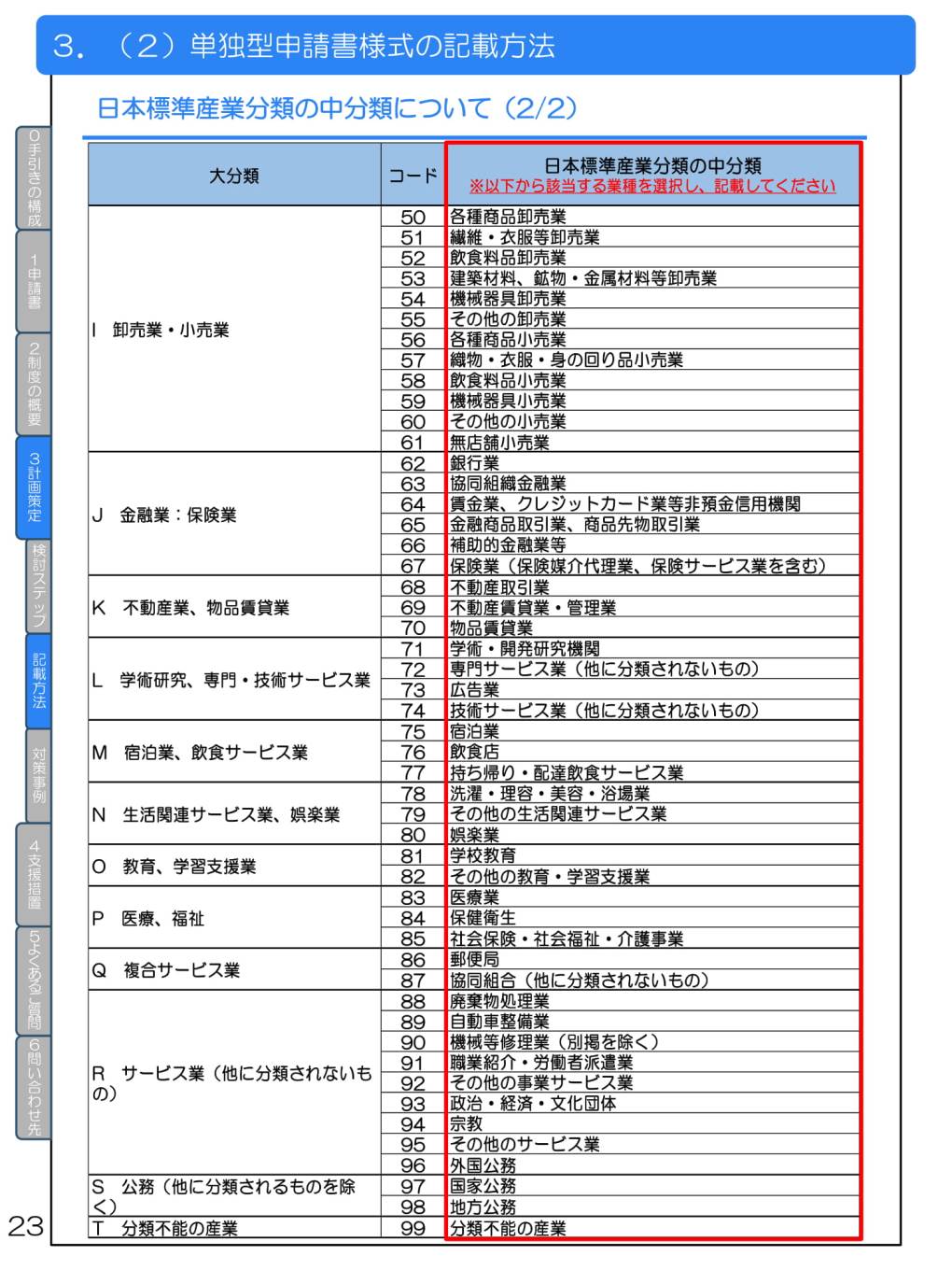

事業継続力強化計画(申請書)には、自社の業種を記述する箇所がありますが、日本標準産業分類の中分類から選ぶようになっています。

ここに記載があるように、さまざまな事業を営む事業者が対象となっています。業種の制限はありませんが、業種ごとに規模の要件は満たす必要は出てきます。

出所:事業継続力強化計画策定の手引き(令和3年4月5日版)

税制優遇の適用対象者

税制優遇を受ける場合、事業継続力強化計画の認定を受けることが前提になりますが、そもそも税制優遇を受けることができる適用対象者である必要があります。

税制優遇を受けることができる対象者(中小企業者等)と事業継続力強化計画の認定を受けられる対象者(中小企業者等)の定義が異なるものとなっています。

具体的には、税制優遇を受けることができる対象者は、事業継続力強化計画の認定を受けられる対象者よりも範囲が狭くなっていますので注意が必要です。

出所:事業継続力強化計画策定の手引き(令和3年4月5日版)

適用対象者

青色申告書を提出する中小企業者等(注)で、認定対象期間内に法第56条第1項又は第58条1項の認定を受けた同法第2条第1項に規定する中小企業者に該当する

者です。

(注)中小企業者等とは

・資本金の額又は出資金の額が1億円以下の法人

・資本又は出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

※ただし、以下の法人は対象外

①同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人、又は

大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きま

す。)から2分の1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の平均所得金額が15億円超の法人

・事業協同組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商店街振興組合

・常時使用する従業員数が1,000人以下の個人事業主

いわゆるみなし大企業に相当する企業が対象外となっています。

※ただし、みなし大企業という言葉は使われていません。

みなし大企業とは、規模的には中小企業であるものの、大企業である親会社から出資を受けるなど実質的には大企業の支配下に属する企業のことをいいます。

みなし大企業は、中小企業基本法の定義においては中小企業に該当することになりますが、中小企業支援のための補助金や税金の軽減措置などの範囲からは外れてしまうことがあります。

とはいえ、中小企業基本法において「みなし大企業」に関しての規定は存在せず、各種補助金や税制優遇等それぞれにおいて個別で定義づけられることになります。事業継続力強化計画においては、特にみなし大企業という用語は用いられていませんが、大企業との関係性による除外規定が設けられています。

また、それ以外にも、資本金の額又は出資金の額(製造業も1億円以下)、組合のタイプ(対象となる組合が限定)、などが事業継続力強化計画の認定を受けられる対象者と異なっていますので確認が必要です。

なお、青色申告を行っていることが前提となっている点にも注意が必要です。

事業継続力強化計画の作成

実際には、ほとんどの事業者が事業継続力強化計画の認定対象であることは変わりません。

この機会に、事業継続力強化計画の認定を受けてみたらいかがでしょうか。当サイトでは、自社が2日間程度の短期間で事業継続力強化計画を作成し、認定を受けるための流れについて紹介しています。