感染症対策でサーモグラフィ装置を導入する時は特別償却可能

収まりかけたと思われた新型コロナウイルス感染症ですが、ここに来て新たな拡がりを見せるに至っています。

日本国内においてもワクチン接種が開始されていますが、依然として終息には時間が掛かるものと予測されています。

新型コロナウイルス感染症対策として衛生用品や対策器具の導入がまだまだ不可欠な状況にありますが、店舗や施設など不特定多数の人が来店・訪問する場所においての設置が必須となりつつある「サーモグラフィ装置」を導入する際、特別償却の適用(税制優遇措置)を受けることができる制度があります。

新型コロナウイルスほか、今後、それ以外の感染症を含めた対策を行う予定のある中小企業は、この制度を活用し、有利な設備導入を実現することができます。なお、制度の適用を受けるためには「事業継続力強化計画」の認定を受けることが前提となっています。

また、既に事業継続力強化計画の認定を受けた事業者であっても、変更申請を行うことでサーモグラフィ装置の特別償却を受けることが可能です。

制度について

中小企業が自然災害等に備えて事前対策を強化する際、その設備投資を後押しするための制度が「中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)」です。

本制度は、令和元年7月より運用されていましたが、あああ

適用対象期間は令和元年7月16日から令和3年3月31日までとなっていました。

しかし、令和3年4月1日付で法改正が行われ、適用対象期間が令和元年7月16日から令和5年3月31日まで、2年間の延長になることとなりました。

今回行われた「中小企業防災・減災投資促進税制の改正・変更においては、期限の延長のほか、いくつかの変更がされています。

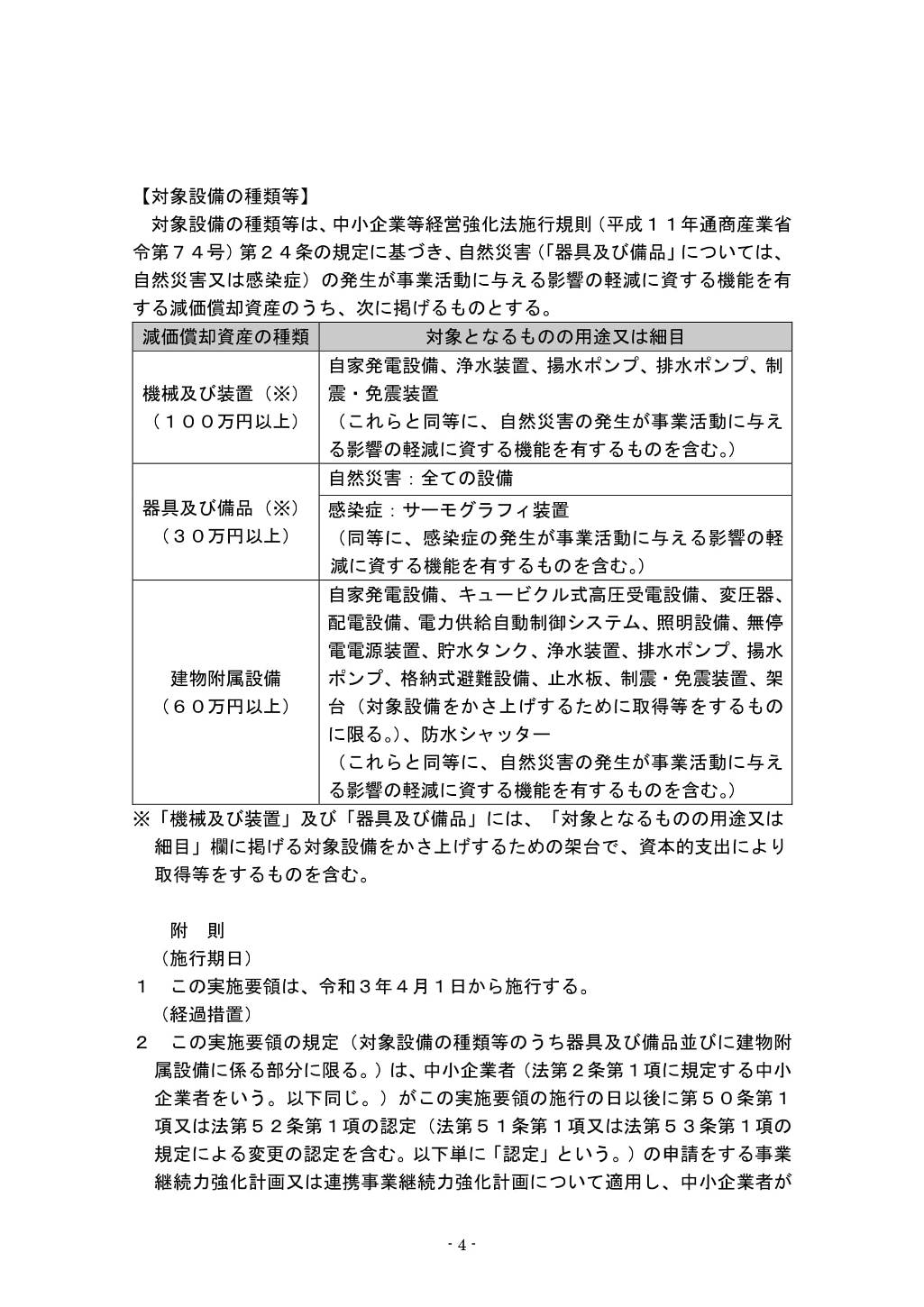

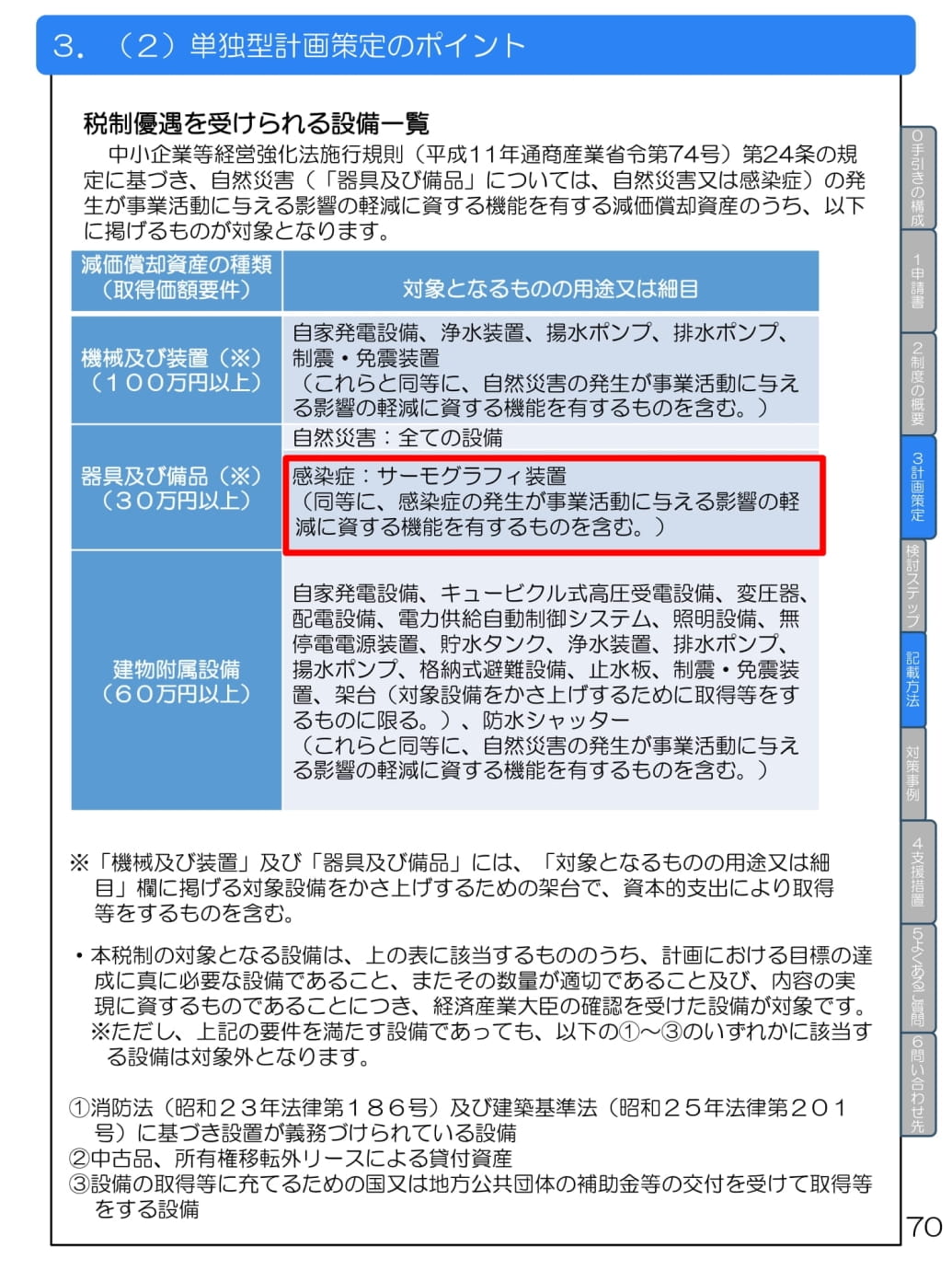

対象設備の拡大

期限延長のほか大きな変更点として、「対象設備の拡大」があります。

具体的には、感染症対策としての「サーモグラフィ装置」が追加されたことです。

出所:事業継続力強化計画策定の手引き(令和2年4月5日版)

これは、事業継続力強化計画の支援対象に、従来からの自然災害に加えて「感染症等」が含められたことと連動しているものと考えることができます(中小企業防災・減災投資促進税制を活用するためには、事業継続力強化計画の認定を受ける必要がありますが、それについては後述します)。

そもそも特別償却とは

感染症等に備えた事前対策としてサーモグラフィ装置を導入する際、特別償却の適用を受けることができるというのは、どのようなメリットがあるのでしょうか。

特別償却とは、通常行われる減価償却制度とは別に、特別に一定の割合を上乗せして償却することができるという制度です。中小企業防災・減災投資促進税制では、特別償却20%(令和5年4月1日以後に取得等をする対象設備は特別償却18%)の税制措置を受けることができるようになっています。

取得価額の20%を減価償却費として上乗せして処理できるということですから、いわば節税効果を得ることができるということになります。

今回のサーモグラフィ装置に関しては、取得価額30万円以上が条件となっています。例えば、サーモグラフィ装置を複数個導入するとして、それらの総額が100万円であれば、通常の減価償却とは別に20万円(取得価額の20%)の特別償却が認められるという制度です。

特別償却など詳細に関しては、こちらでも解説しています。

中小企業防災・減災投資促進税制の適用要件

サーモグラフィ装置を導入する際に特別償却を受ける場合、いくつかの要件を満たす必要があります。特に重要なものを紹介しておきます。

適用対象者

青色申告書を提出する中小企業者等が対象です。中小企業者の定義は次のようになっています。

中小企業者等とは

・ 資本金の額又は出資金の額が1億円以下の法人

・ 資本又は出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人※ただし、以下の法人は対象外

①同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人、又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除く。)から2分の1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の平均所得金額が15億円超の法人

・ 事業協同組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商店街振興組合

・ 常時使用する従業員数が1,000人以下の個人事業主

出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

適用対象期間

適用を受けることのできる対象期間は次のようになっています。

適用対象期間

事業継続力強化計画又は連携事業継続力強化計画の認定を受けた日から同日以後1年を経過する日まで。

※認定対象期間内に事業継続力強化計画又は連携事業継続力強化計画の認定を受けることが必要。出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

サーモグラフィ装置の特別償却を受けるためには、「事業継続力強化計画の認定」を受ける必要があります。

また、認定を受けなければならない期間(認定対象期間)も決められており、認定対象期間は令和元年7月16日から令和5年3月31日までの間とされています。

適用対象期間と認定対象期間が別となっていますので、注意が必要です。ここでのポイントは2つあります。

1つ目は、令和5年3月31日までに事業継続力強化計画の認定を受けること。

それ以降に認定を受けた場合には、認定対象期間外となってしまいます。

2つ目は、事業継続力強化計画の認定を受けた日から1年以外に設備を導入すること。

認定から1年を過ぎた場合には、適用対象期間外となってしまいます。

特別償却の償却率にも留意が必要です。特別償却は原則として20%となりますが、令和5年4月1日以後に取得等をする対象設備の特別償却は18%となります。

例えば、事業継続力強化計画の認定を令和5年3月1日に受け、令和6年1月1日に設備導入を行った場合、認定対象期間および適用対象期間は満たしていますが、特別償却の償却率は20%ではなく、18%となります。

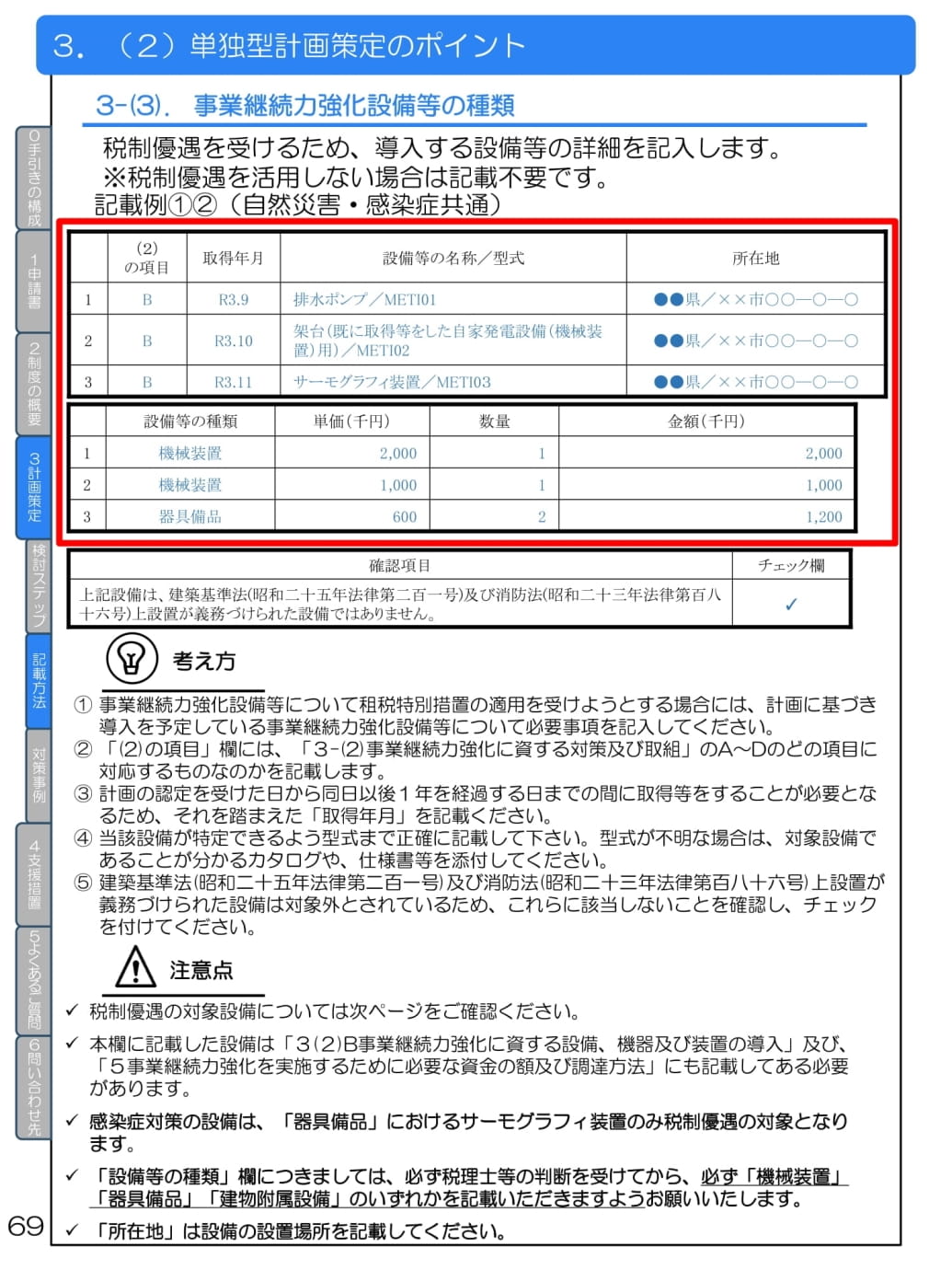

設備の特定

特別償却制度を受ける場合には、どの設備を、いつ、いくらで導入するのかという具体的な情報を特定して事業継続力強化計画に組み込み、認定を受ける必要があります。

言い換えれば、具体的に導入を検討している設備・器具でなければ事業継続力強化計画に記載することができないということです。

特別償却の活用を予定するのであれば、導入設備の種類(メーカーや型番)、取得年月、設置場所、数量、金額を明確にしてから事業継続力強化計画の認定を受ける必要があります。

出所:事業継続力強化計画策定の手引き(令和2年4月5日版)

30万円以上のサーモグラフィ装置であれば、原則として特別償却の対象になると考えられますが、念のため、対象設備になるのかについて顧問税理士に確認をすることをおすすめします。

なお、事業継続力強化計画の認定を受けるためには国による審査(確認)が行われますが、その際に特別償却の対象であるかどうかについて確認が行われるようになっています。対象になるのか不安な場合には、事前に管轄の経済産業局(事業継続力強化計画の申請先は事業所の所在地を管轄する各経済産業局となります)に問い合わせをすると良いでしょう。

・ 本税制の対象となる設備は、次の表に該当するもののうち、認定を受けた事業継続力強化計画又は連携事業継続力強化計画における目標の達成及び内容の実現に資するものであることにつき、経済産業大臣の確認を受けたものとする。

・ 当該確認は、経済産業大臣が事業継続力強化計画又は連携事業継続力強化計画を認定する際に、併せて行うものとする。出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

認定後の変更について

事業継続力強化計画の認定を受けた後に、サーモグラフィ装置の導入をしたい場合、変更申請が必要となります。逆に言えば、既に事業継続力強化計画の認定を受けた事業者であっても、変更を行うことで今からサーモグラフィ装置の導入時に特別償却の適用を受けることができるのです。

設備の変更等

設備導入の段階になって「導入器具を変更する(種類や数量、金額など)」といった場合は、認定を受けた事業継続力強化計画の内容と取り組みが異なってしまっているため、特別償却の対象外となってしまいます。

このように、認定を受けた事業継続力強化計画の内容と取り組みが異なるような場合には、導入予定の器具に関する情報を盛り込んだ変更版の事業継続力強化計画を策定・作成し、変更申請を行う必要があります。

出所:事業継続力強化計画策定の手引き(令和2年4月5日版)

感染症対策の追加

事業継続力強化計画の認定制度が開始された当初は、自然災害のみが支援対象となっていました。現在は、新型コロナウイルス感染症が事業継続に与える影響が甚大ということもあって、事業継続力強化計画のリスクには、感染症も含むものと改正・変更がされているわけですが、それでも感染症対策を含めるかどうかについては事業者が選択できることとなっています。

そのため、既に事業継続力強化計画の認定を受けた事業者の中には、感染症に関する内容を盛り込んでいない認定事業継続力強化計画を有している事業者もたくさん存在しています。

これらの事業者が、新たに新型コロナウイルス感染症等に備えて、サーモグラフィ装置を導入する場合、特別償却の適用を受けることはできるのでしょうか。

答えは、適用を受けることが可能です。

出所:事業継続力強化計画策定の手引き(令和2年4月5日版)

既に認定を受けている事業継続力強化計画に、感染症対策に関する内容を盛り込み、新しい事業継続力強化計画を策定。作成します。そして、変更申請を行い、新たに認定を受けることで適用を受けることができるようになります。

変更申請については、初めに認定を受けた時と準備書類や書き方などが異なる部分が多くありますので、こちらで詳しい手続き方法について確認してください。

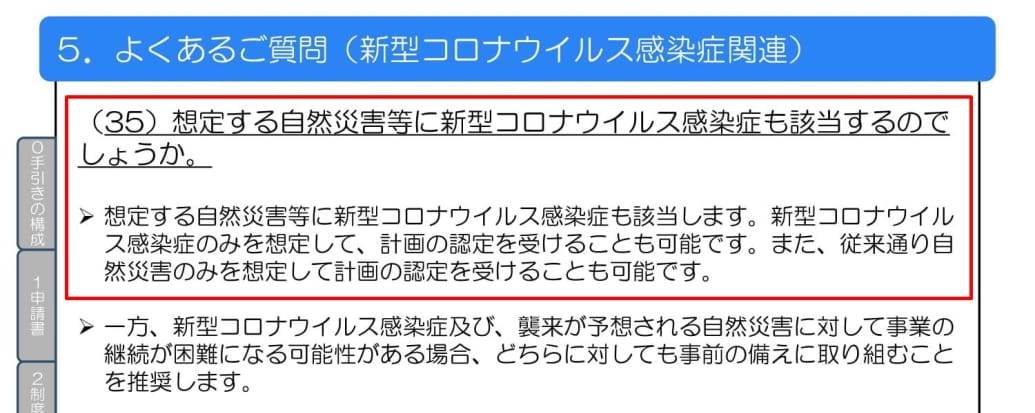

感染症等の事前対策に新型コロナウイルス感染症は含まれるか

特別償却を受けるための前提としては、防災や減災に資する設備等という前提があり、そもそも現在進行形の「新型コロナウイルス感染症」への対策として購入する器具等は対象になるのでしょうか。

出所:事業継続力強化計画策定の手引き(令和2年4月5日版)

この点、既に顕在化している新型コロナウイルス感染症も該当するものとされています。

その他注意点

特別償却を受けるためには、事業継続力強化計画の決められた期間内に事業継続力強化計画の認定を受ける必要があること、また、設備等を特定して具体的な内容を記載して認定を受ける必要があること、は既に説明しました。

他にも、取得(導入)時期についても特に注意が必要です。

出所:事業継続力強化計画策定の手引き(令和2年4月5日版)

つまり、特別償却を受けるためには、設備・器具等の取得は、事業継続力強化計画の認定を受けた後でなければなりません。認定を受ける前に取得してしまったものは対象外となりますので、注意が必要です。

まとめ

新型コロナウイルス感染症の終息が見えない中、感染症対策を強化している事業者も多いと思います。

特に、不特定多数の人が行き来する場所においては、サーモグラフィ装置の導入が進んでいます。今後、サーモグラフィ装置の導入を検討しているようであれば、事業継続力強化計画の認定を受け、中小企業防災・減災投資促進税制の適用を受けたらいかがでしょうか。

事業継続力強化計画は初めてでも2日間あれば策定・作成することが可能です。

ここに文章