中小企業防災・減災投資促進税制とは?適用受ける方法を解説

中小企業防災・減災投資促進税制は、「特定事業継続力強化設備等の特別償却制度」とも呼ばれているもので、中小企業が自然災害等に備え、事前対策として設備導入を行う際に、特別償却の適用を受けることができる制度です。

中小企業が行う自然災害に備えた事前対策を強化するための設備投資を後押しするため、租税特別措置法(昭和32年法律第26号)において措置されました。

中小企業防災・減災投資促進税制の適用を受けると、対象設備の取得価額の20%を特別償却することができるため、中小企業にとっては大きな節税効果を得ることができます。

特別償却についてはこちらで詳しく解説しています。

中小企業防災・減災投資促進税制の適用を受けるためには「事業継続力強化計画」の認定を受けることが要件となっているほか、対象設備の種類が定められてことなど、事前に確認が必要となることがありますので、ポイントを紹介しておきます。

中小企業防災・減災投資促進税制の適用要件について

中小企業防災・減災投資促進税制の詳細については、中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】および、事業継続力強化計画策定の手引きに詳細な情報が書かれています。

ここでは、重要な部分を抜粋して紹介していきます。

出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】

中小企業防災・減災投資促進税制に適用対象者

青色申告書を提出する中小企業者等(※)で、認定対象期間内(令和元年7月16日から令和5年3月31日までの間)に事業継続力強化計画または連携事業継続力強化計画の認定を受けた者

(※)中小企業者等とは、

・ 資本金の額又は出資金の額が1億円以下の法人

・ 資本又は出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

※ただし、以下の法人は対象外

①同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人、又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除く。)から2分の1以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の平均所得金額が15億円超の法人

・ 事業協同組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商店街振興組合

・ 常時使用する従業員数が1,000人以下の個人事業主出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

法人以外にも個人事業主も対象となります。また、業種については特に制限されていません。

適用対象期間

事業継続力強化計画又は連携事業継続力強化計画の認定を受けた日から同日以後1年を経過する日まで。

※認定対象期間内(令和元年7月16日から令和5年3月31日までの間)に事業継続力強化計画又は連携事業継続力強化計画の認定を受けることが必要。出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

中小企業防災・減災投資促進税制の適用を受けるためには、事業継続力強化計画の認定が必須となっています。

また、適用対象期間と認定対象期間が異なることに注意してください。

適用手続き

①事業継続力強化計画、連携事業継続力強化計画の作成及び認定の申請

事業継続力強化計画又は連携事業継続力強化計画を作成し、事業継続力強化計画を作成した中小企業者又は連携事業継続力強化計画の代表者の主たる事業所の所在地を管轄する経済産業局に認定を申請する。②設備の取得等

認定対象期間内に経済産業大臣の認定を受けた後、事業継続力強化計画又は連携事業継続力強化計画に記載された対象設備を、当該計画の認定を受けた日から1年以内に取得等をする。③税務申告

対象設備の取得等をした後、税務申告を行う。

なお、税務申告の際は、対象設備の償却限度額の計算明細書を添付するものとする。出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

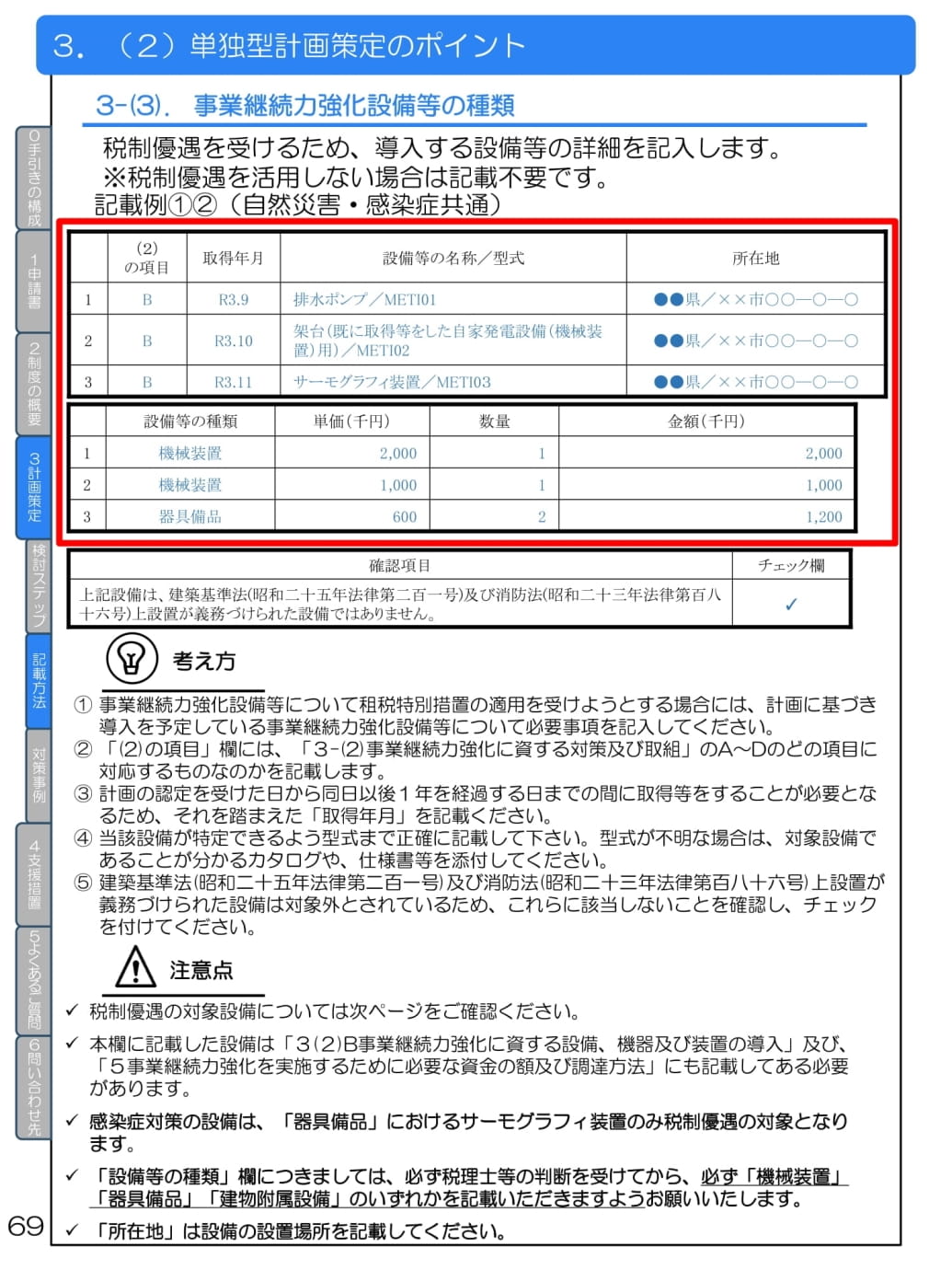

事業継続力強化計画は、事業者が自ら作成・策定し、管轄の各経済産業局へ申請し、認定を受けることになります。

認定を受ける際には、事業継続力強化計画(申請書)に、「中小企業防災・減災投資促進税制の適用を受ける対象設備」を記載し、各経済産業局(局長)の確認を受ける必要があります。

対象設備に関しては、取得年月(予定)、設備等の名称/形式、設置場所(所在地)、単価、数量、金額を記載することになりますので、導入設備をかなり具体的に検討しておく必要があります。

ここに記載した設備等と異なるものを購入した場合には、特別償却(中小企業防災・減災投資促進税制)を受けることができなくなってしまうため、特に注意が必要です。

出所:事業継続力強化計画策定の手引き(令和3年4月5日版)

金額に関しては事業継続力強化計画の認定を受けた金額と実際に導入した時点での金額が異なる場合、最悪の場合には中小企業防災・減災投資促進税制の適用を受けることができなくなるという可能性もありますので、設備を購入する相手先を特定し、見積書を取得のうえ、購入前提で取得時期まで打ち合わせしておくことが好ましいといえます。

設備導入の段階で、認定を受けた事業継続力強化計画に記載のものと異なるものを導入・購入する場合には、認定を受けた事業継続力強化計画の変更が必要です。

変更を行う場合には、変更後の事業継続力強化計画を申請し、新たに認定を受けるかたちになります。

また、特別償却は事業継続力強化計画の認定を受けて記載した設備を取得すれば当然に適用されるわけではなく、税務上の申告が必要です。

この点、関与税理士との情報共有を忘れないようにしてください。自社で税務申告を行っている事業者は、忘れずに申告を行うようにしてください。

対象設備

・ 本税制の対象となる設備は、次の表に該当するもののうち、認定を受けた事業継続力強化計画又は連携事業継続力強化計画における目標の達成及び内容の実現に資するものであることにつき、経済産業大臣の確認を受けたものとする。

・ 当該確認は、経済産業大臣が事業継続力強化計画又は連携事業継続力強化計画を認定する際に、併せて行うものとする。

・ ただし、上記の要件を満たす設備であっても、以下の①から③のいずれかに該当する設備は対象外とする。

① 消防法(昭和23年法律第186号)及び建築基準法(昭和25年法律第201号)に基づき設置が義務づけられている設備

② 中古品、所有権移転外リースによる貸付資産

③ 設備の取得等に充てるための国又は地方公共団体の補助金等の交付を受け

て取得等をする設備出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

対象設備は自然災害等の事前対策に資するものであればなんでも良いということではなく、次のような定めがあります。

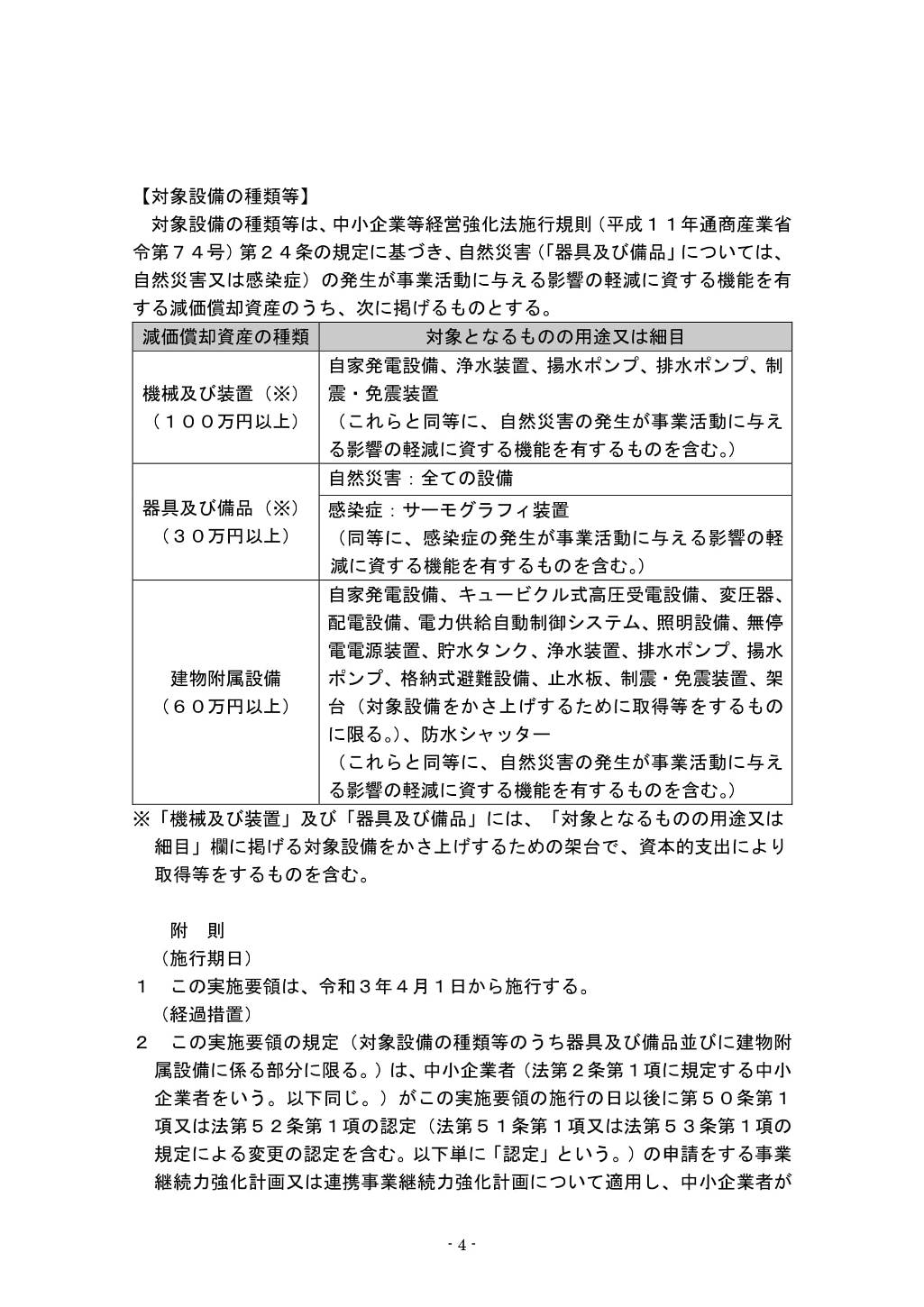

【対象設備の種類等】

対象設備の種類等は、中小企業等経営強化法施行規則(平成11年通商産業省令第74号)第24条の規定に基づき、自然災害(「器具及び備品」については、自然災害又は感染症)の発生が事業活動に与える影響の軽減に資する機能を有する減価償却資産のうち、次に掲げるものとする。

減価償却資産の種類 減価償却資産の種類 機械及び装置(※)

(100万円以上)自家発電設備、浄水装置、揚水ポンプ、排水ポンプ、制震・免震装置

(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。)器具及び備品(※)

(30万円以上)自然災害:全ての設備

感染症:サーモグラフィ装置

(同等に、感染症の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。)建物附属設備

(60万円以上)自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、無停電電源装置、貯水タンク、浄水装置、排水ポンプ、揚水ポンプ、格納式避難設備、止水板、制震・免震装置、架台(対象設備をかさ上げするために取得等をするものに限る。)、防水シャッター

(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む。)※「機械及び装置」及び「器具及び備品」には、「対象となるものの用途又は細目」欄に掲げる対象設備をかさ上げするための架台で、資本的支出により取得等をするものを含む。

出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

対象設備の種類等については、令和3年3月31日の改正によって、器具備品におけるサーモグラフィ装置が感染症対策の設備として新たに対象になりました。これは、新型コロナウイルス感染症対策としての活用も可能であるとされています。

なお、感染症対策の設備は、器具備品におけるサーモグラフィ装置(設備)のみに限定されており、それ以外のものは認められていません。

事業継続力強化計画策定の手引きでは、設備等の種類が「機械装置」「器具備品」「建物付属設備」のいずれに該当するのかについては、税理士等の判断を受けて記載することとしていますので、注意が必要です。

あああ

令和元年7月16日から令和5年3月31日までの間(以下「認定対象期間」という。)に事業継続力強化計画または連携事業継続力強化計画の認定を受けた中小企業者が、その認定を受けた日から同日以後1年を経過する日までの間(以下「適用対象期間」という。)に、その認定に係る事業継続力強化計画又は連携事業継続力強化計画(変更の認定があったときは、その変更後のもの。)に記載された対象設備を、取得等をして事業の用に供した場合に、特別償却20%(令和5年4月1日以後に取得等をする対象設備は特別償却18%)の税制措置を受けることができる。

出所:中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の運用に係る実施要領【令和3年4月1日版】、中小企業庁事業環境部企画課経営安定対策室より抜粋

特別償却の償却率は20%(令和5年3月31日までに取得した場合)ですが、令和5年4月1日以後に取得等をする対象設備は償却率が18%となります。

早めに取得した方が償却率という点では有利であると言えます。

中小企業防災・減災投資促進税制の利用状況

中小企業庁の「事業継続力強化計画の認定状況等について(令和2年7月2日)」によると、令和元年度に事業継続力強化計画の認定を受けた事業者数(件数)は5,920件であり、そのうち中小企業防災・減災投資促進税制の活用を予定して認定を受けた事業者数は約200件とされています。

出所:事業継続力強化計画の認定状況等について、令和2年7月2日、中小企業庁

単純計算で、令和元年度においては事業継続力強化計画の認定を受けた事業者の3.38%(200/5,920)が中小企業防災・減災投資促進税制の活用を予定している(いた)ということになります。

全体に占める割合はそれほど多いとは言えませんが、令和元年度は中小企業防災・減災投資促進税制および事業継続力強化計画の認知度もまだ低かったことを踏まえれば、令和二年度においては、税制優遇を利用予定の事業者数は増加しているものと考えられます。

なお、令和二年度(令和2年4月~令和3年3月)に(単独型)事業継続力強化計画の認定を受けた事業者数は19,707件(事業継続力強化計画地域別認定件数一覧、中小企業庁)と前年に比べておよそ3.3倍に増加しています。

対象設備としては「停電に備えた自家発電設備の導入」が最も多く、次いで「洪水に備えた止水板等の設備」となっています。

中小企業防災・減災投資促進税制を活用しよう

自然災害等が与える事業への影響は年々大きくなってきており、さらに、新型コロナウイルスのような感染症も大きなリスクとして受け止めざるを得ない状況にあります。

これから自然災害等への事前対策を目的に設備導入を行う予定があるのであれば、中小企業防災・減災投資促進税制による特別償却制度を上手く活用することができる可能性があります。

また、既に事業継続力強化計画の認定を受けている事業者であっても、変更申請を行うことで中小企業防災・減災投資促進税制の適用を受けることは可能です。

中小企業防災・減災投資促進税制の適用を受けるうえで必須となる事業継続力強化計画については、自社で2日間あれば策定・作成することができます。

税制優遇を受けない場合であっても、事業継続力強化計画の認定を受けることは今後の経営において有用であると考えられますので、この機会に作成してみたらいかがでしょうか。