事業継続力強化計画で受けられる税制優遇とは?特別償却制度を活用しよう

事業継続力強化計画の認定を受けた企業に対しては、いくつかの支援策が準備されており、そのうちの1つが「税制優遇」です。

税制優遇とは、特定の設備等を取得する場合に20%の特別償却を受けることができるというものです。

もし、事業継続力強化計画を策定するなかで、自社にとっては自然災害への備えとして発電設備の導入が必要であり、実際に設備導入を行うというようなことになれば、この税制優遇を受けることが可能となります。

この制度は中小企業防災・減災投資促進税制と呼ばれていますが、実際にはそれほど多くの企業が利用しているとは言えません。

制度の内容と適用(使い方)について解説をしておきます。

事業継続力強化計画認定のメリットとしての税制優遇

事業継続力強化計画の認定を受けると、金融支援、補助金への優先採択、企業名の公表といったメリットのほか、「税制優遇」の活用も可能となります。

出所:事業継続力強化計画認定制度の概要、令和2年10月、中小企業庁経営安定対策室

事業継続力強化計画のメリットである補助金の優先採択を希望して、認定申請を受けるというケースは、ものづくり補助金において多く見られています。

中小企業庁の資料によると、事業継続力強化計画の認定事業者5,920件のうち、税制優遇の活用を予定して認定を受けた事業者は約200件と発表しています。割合でいうと3%(200/5,920)となります。

数値だけを見れば、税制優遇を受けたいという目的で事業継続力強化計画を策定するというケースはそれほど多くないように考えられます。

出所:事業継続力強化計画の認定状況等について、令和2年7月2日、中小企業庁

しかし、実際に事業継続力強化計画の策定支援を行っていると、事前対策として防災設備を導入するという際に、この税制優遇が活用できるという企業は結構多く存在しており、せっかくだから活用しようという流れになることもあります。

あなたの会社でも、事業継続力強化計画の策定を行うプロセスの中で、税制優遇が使えるということに気づくこともあるかもしれません。あるいは、税制優遇があるならば、前々から設置が先延ばしになっていた設備をこの機会に導入しようというような流れになることもあると言えます。

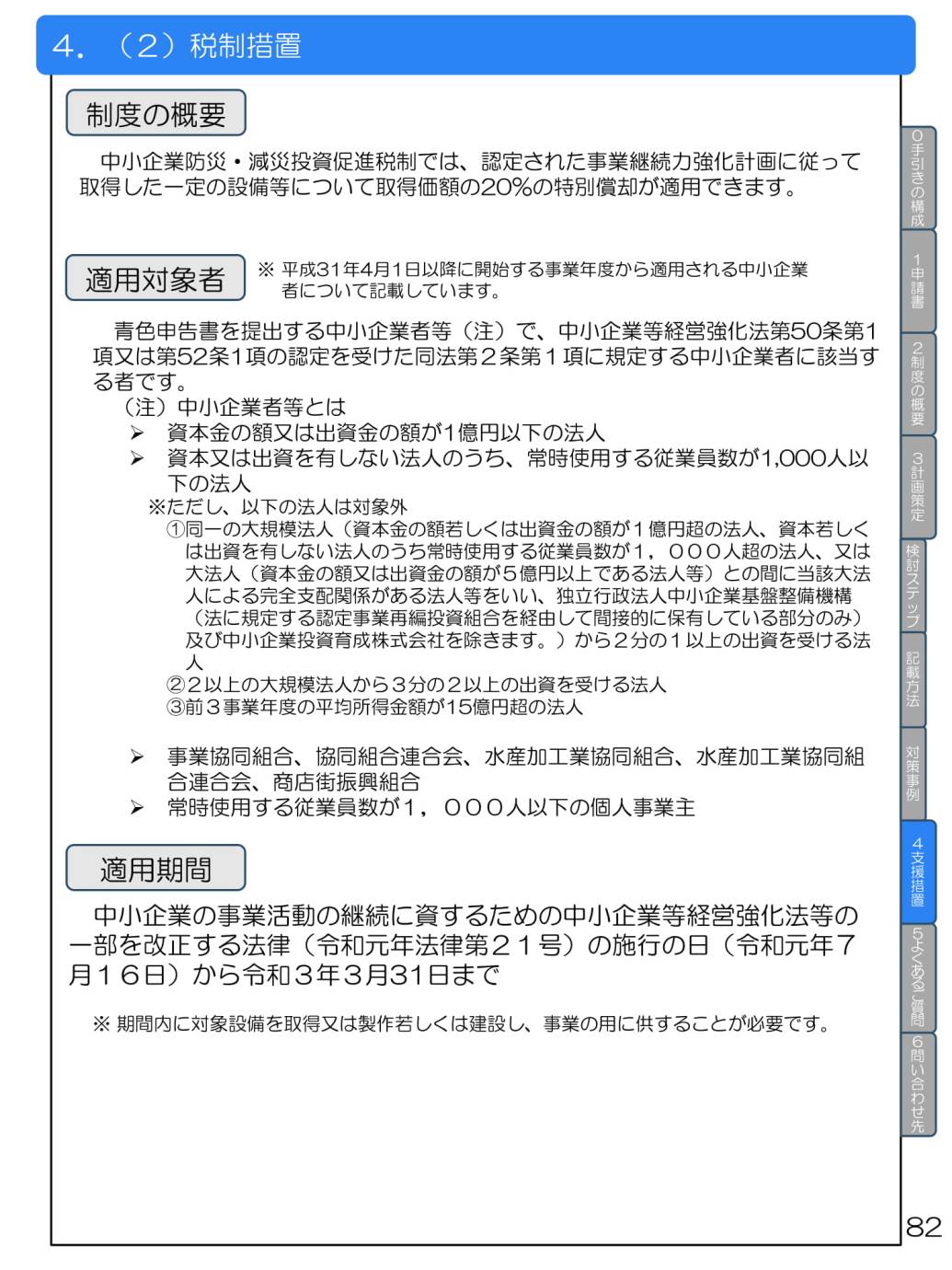

中小企業防災・減災投資促進税制とは

中小企業防災・減災投資促進税制とは、自然災害に備えて事前対策を設備面から行う中小企業を支援するためのものです。

事業継続力強化計画または連携事業継続力強化計画に記載された対象設備を適用対象期間内に新たに取得する場合に、20%特別償却の税制措置を受けることができます。

出所:事業継続力強化計画策定の手引き

特別償却制度とは

特別償却制度とは、取得価額×一定の割合(今回であれば20%分)を通常の減価償却額とは別枠で特別に償却することができる制度のことを言います。

原則として当期(購入年度)に特別償却を行うため、当期が黒字であれば節税効果を得ることができます。

取得価額の20%分が追加で償却できるということですから、大きな設備導入を予定している企業にとっては税務上のインパクトは大きいと言えるでしょう。

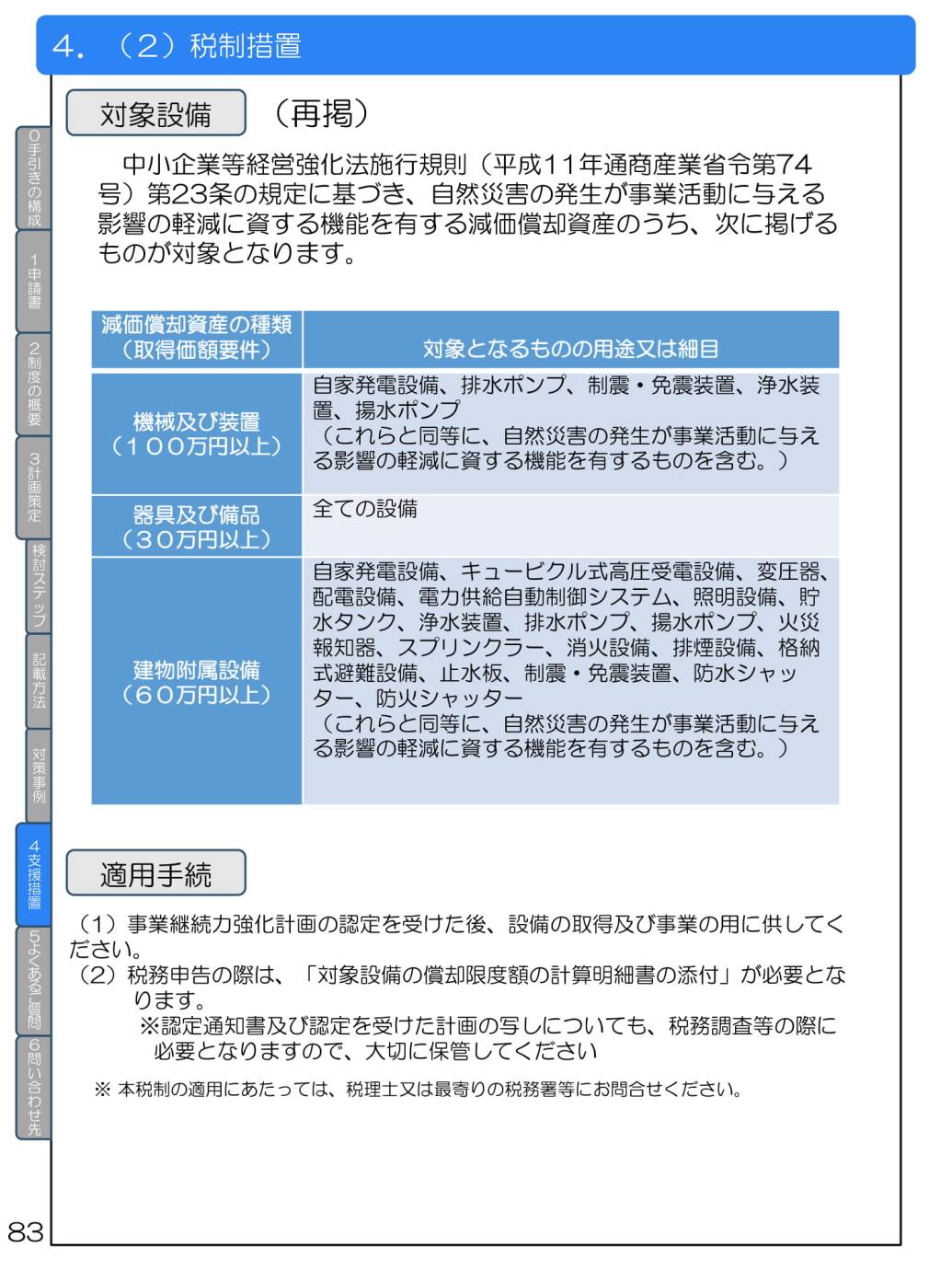

対象設備

自然災害への備えにつながる設備等が対象となりますが、その中でも細かく決められています。

出所:事業継続力強化計画策定の手引き、令和3年3月8日版

取得価額の要件として、機械及び装置は100万円以上、器具及び備品は30万円以上、建物付属設備は60万円以上となっています。

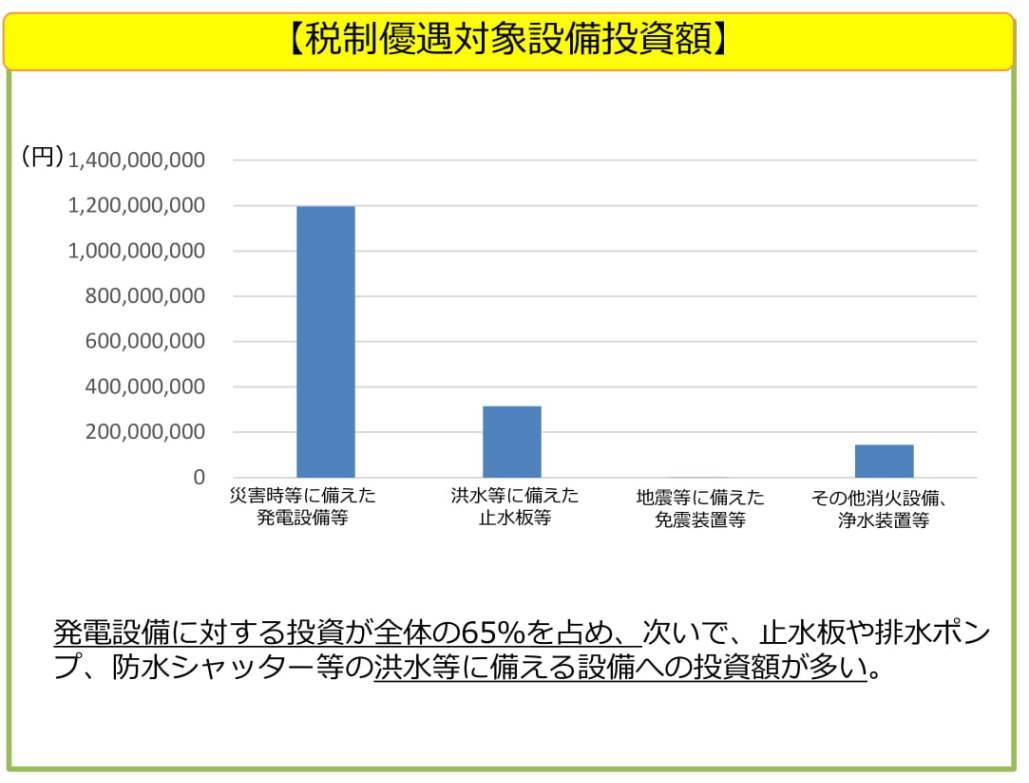

中小企業庁の資料によると、税制優遇対象設備投資額としては、発電設備に対する投資が全体の65%を占め、次いで、止水版や排水ポンプ、防水シャッター等の洪水等に備える設備への投資額が多くなっています。

出所:事業継続力強化計画の認定状況等について、令和2年7月2日、中小企業庁

事業継続力強化計画の認定を受けている事業者の業種としては「製造業」が全体の7割近くを占めており、製造業にとって「電力」は事業継続の生命線です。もっとも、IT化が進む現代においては、電気が使えないと事業を続けられないというのは業種に関係なく言えることでもありますので、必然的に発電設備の導入(投資)が多くなっているものと考えられます。

なお、事業継続力強化計画の税制優遇を受けるうえで業種による制限はありません。対象となる設備等を導入する場合には業種に関係なく当然に適用を受けることができます。

事業継続力強化計画認定による税制優遇を受ける際の注意点

取得価額の20%特別償却ができる税制優遇(中小企業防災・減災投資促進税制)は、金額が大きくなるほどに税制上のインパクトが大きいため、要件(ルール)が細かく定められています。

認定後の取得が前提

税制優遇の対象になるのは、事業継続力強化計画の認定を受けた後に取得した設備等に限定されています。事業継続力強化計画の認定前に導入・購入したものについては対象外となります。

認定時に記載してある設備等が対象

認定を受けた事業継続力強化計画に(税制優遇を受けるものとして)記載された設備等が税制優遇の対象となります。

税制優遇を希望する場合には、事業継続力強化計画の「3-(3). 事業継続力強化設備等の種類」の箇所に、設備の形式(形式が分からない場合にはカタログや仕様書を添付)を記載する必要があります。つまり、認定を受ける時点で、「取得目的」「取得年月日」「設置場所」「設備等の種類」「設備等の名称/形式」「設備等の数量と金額」を具体的に決めておく必要があります。

ただし、事業継続力強化計画の認定時に予定していた導入設備の形式が変更になったり、金額が変わったりという場合には、事業継続力強化計画の「変更申請」を行うことで対応が可能です(変更申請は設備導入の前に行う必要があります)。

また、事業継続力強化計画策定の手引きでは、税制優遇を受ける場合には税理士等に対して予め相談することを要求しています。

対象外の設備がある

消防法及び建築基準法に基づき設置が義務付けられている設備、中古品、所有権移転外リースによる貸付資産は対象外となります。

太陽光パネルや蓄電池に関しても、中小企業の防災・減災に係る機能を持つ設備に該当しないものとされており、対象外です。

また、中小企業防災・減災投資促進税制は、「自然災害」が対象であり、感染症対策の設備は対象外となっています。

認定を受けたあと、事業継続力強化設備等を追加したい場合

事業継続力強化計画の認定を受けた後に、防災設備を取得したい、といったケースもあるでしょう。

このような場合には、事業継続力強化計画の変更申請を行い、設備等を追加した新たな事業継続力強化計画の認定を受けることができるようになっています。

申請時点では税制優遇は希望していなかったものの、資金に余裕ができたので防災設備を導入する、新規事業を開始するにあたって防災設備が必要になった、といった場合には、変更申請を行うようにしてください。

十分に確認をしましょう

税制優遇の適用等詳細に関しては、「事業継続力強化計画策定の手引き」に詳細が書かれていますので丁寧に確認したうえで認定申請を行うようにしてください。

税制優遇に関しては策定の手引きの全体を横断するかたちで複数個所に説明がされています。特に、最後の方にある「よくあるご質問」に税制優遇に関する記載が多く見られますので、こちらも必ず確認をするようにしてください。

申請方法について【令和3年4月24日追記】

事業継続力強化計画の申請方法には、紙による申請(郵送申請)と電子申請の2つの方法があります。

税制優遇を受ける場合には、電子申請を行うことができず、紙による申請のみとなっていましたが、令和3年4月より電子申請システムが変更されたことで、電子申請を行うことができるようになりました。

電子申請に関してはこちらを参照してください。

なお、既に事業継続力強化計画の認定を受けた事業者が、税制優遇を受けるために事業継続力強化計画の変更を行う場合には変更申請が必要となります。変更申請に関しては、現時点で電子申請を行うことができないため、紙による申請(郵送申請)のみとなります。